La adopción del streaming es, con diferencia, el cambio más significativo en la industria en los últimos diez años —y es un cambio que aún está en curso. Incluso hoy, los servicios de streaming buscan formas de ampliar su base de usuarios, desarrollar su producto, aumentar los ingresos y encontrar un modelo de negocio sostenible a largo plazo. La industria musical está atrapada en medio de todo esto. El streaming ya ha cambiado la forma en que opera la industria discográfica y la forma en que consumimos, compartimos y experimentamos la música —y eso podría ser solo el principio. Por eso hemos decidido analizar de cerca la mecánica del streaming musical y responder a la pregunta: ¿cómo funciona realmente el negocio del streaming y cómo seguirá impactando en la industria musical?

¿Cómo funciona el streaming musical? Una visión general

El streaming musical funciona de una manera muy sencilla: un servicio de streaming entrega datos al oyente en pequeñas cantidades para que el usuario pueda escuchar música que ha sido pre-almacenada en el búfer unos minutos o incluso segundos antes de reproducir una canción.

Dado que el usuario tiene una buena conexión a internet, la tecnología de streaming proporciona una experiencia de escucha ininterrumpida, sin guardar nunca los archivos en el dispositivo del usuario. Esta tecnología —y el negocio del streaming en general— se desarrolló como respuesta a las plataformas de piratería musical de finales de los 90 y principios de los 2000. Así es como ocurrió:

Historia del mercado del streaming musical

Retrocedamos unos 20 años. El año es 1999 y hay un nuevo y emocionante servicio en la web que está ganando adeptos entre los estudiantes universitarios de América: Napster. Permite intercambiar datos a través de redes peer-to-peer con facilidad, y como los archivos .mp3 están tan bien comprimidos, la música se convierte en el principal contenido transferido a través de Napster. Casi de inmediato, la RIAA presenta una demanda que se extenderá durante ocho años, costando al servicio y a su inversor Bertelsmann más de 300 millones en acuerdos. Sin embargo, el concepto de compartir música P2P ya está en el dominio público —y los intentos de la industria discográfica de cerrar los sitios web piratas son un poco como la lucha contra la Hidra de Lerna. En cuanto se cierra un servicio pirata, dos nuevos toman su lugar. LimeWire, Morpheus, BearShare, Shareaza —la lista de descendientes de Napster podría continuar.

El streaming como respuesta a la piratería

El enfoque legal resultó ser bastante infructuoso y los ingresos se desplomaban en toda la industria discográfica. Varias alternativas legales de descarga para uso propio entraron en el mercado a principios de los 2000, con el ejemplo más notable de iTunes, integrado en el ecosistema de Apple —pero ni siquiera este podía igualar el atractivo de los servicios piratas gratuitos. Para 2008, según estimaciones de la IFPI, el 95% de toda la música digital se descargaba ilegalmente. El mercado necesitaba urgentemente un cambio, un modelo de negocio que pudiera competir con los piratas. Afortunadamente, no pasó mucho tiempo antes de encontrar la respuesta: alrededor de 2007, la Música como Servicio, el Modelo de Música Abierta, o simplemente el streaming musical vino al rescate de la industria discográfica.

Es difícil precisar cuál fue el primer servicio de streaming. YouTube se lanzó en 2005, igual que el servicio de radio interactiva de Pandora. SoundCloud, el primer servicio bajo demanda centrado en la música, se lanzó en 2007. Sin embargo, si la pregunta es "¿cuál es el primer DSP en aplicar el modelo de streaming tal como lo conocemos hoy?", la respuesta es clara. Spotify se fundó en 2006 y se lanzó públicamente en Europa en 2008 como el primer servicio de streaming legal con un catálogo extenso e integral.

Una clasificación completa de los servicios de streaming musical

El producto principal del mercado de streaming es el acceso ilimitado y fluido a toda la música del mundo. Claro, ningún catálogo de streaming es realmente completo —pero la idea es que el 99% de los usuarios nunca tendrá que buscar música fuera de su servicio de streaming de elección.

Sin embargo, a medida que el mercado se desarrolló, las nuevas empresas que entraban debían diferenciarse entre sí —y de Spotify, como líder histórico de la categoría. Esas nuevas plataformas de streaming adoptaron distintos posicionamientos, construyendo sobre la oferta principal de acceso ilimitado a la música, y fueron haciendo el mercado cada vez más complejo en el camino. Por eso, para trazar un panorama completo, clasifiquemos los diferentes tipos de marcas de streaming en el mercado.

1. Spotify como marca pionera

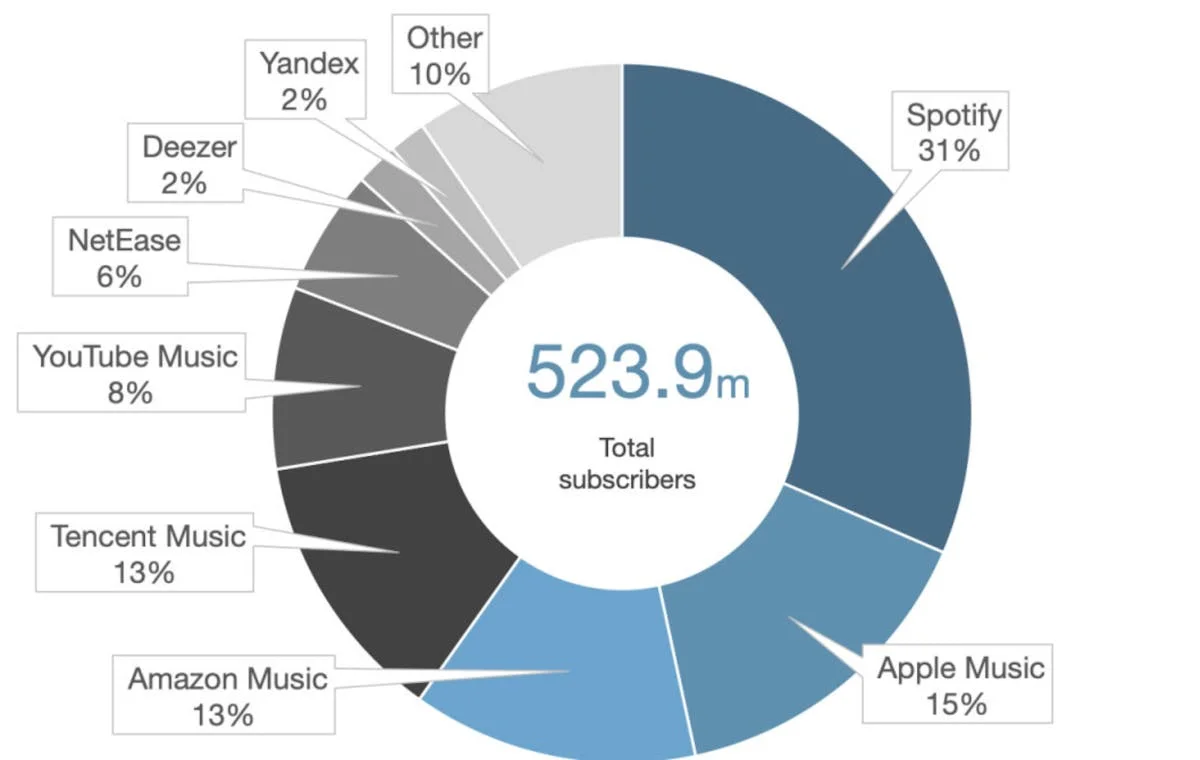

Como primer producto en la categoría, Spotify se ganó el estatus de marca de referencia: si vives en Europa o en EE. UU., probablemente piensas en Spotify cuando escuchas "streaming musical" —igual que piensas en Google cuando escuchas "búsqueda web" (aunque Spotify no se ha vuelto sinónimo de la categoría como lo hizo Google). Este hecho por sí solo se convirtió en una enorme ventaja de pionero de Spotify desde el punto de vista de la marca. Ningún competidor ha logrado alcanzar a Spotify, al menos en cuanto a suscriptores de pago —aunque NetEase Cloud y Tencent Music les han superado hace tiempo en términos de usuarios activos mensuales.

El mercado de streaming es muy complejo: en julio de 2018 había más de 200 DSPs que ofrecían capacidades de streaming musical. Todos esos servicios están en la posición del entrante tardío, teniendo que diferenciar su oferta de Spotify de una forma u otra —simplemente porque nadie usaría un servicio de streaming X que copiara todas las funciones de Spotify. ¿Para qué, si ya existe Spotify? Al mismo tiempo, cuando Spotify entró por primera vez en el mercado, definió lo que es un servicio de streaming musical. Así que si un competidor hiciera su producto demasiado diferente de Spotify, "saldría de la categoría", lo que significa que el consumidor ni siquiera lo consideraría como una alternativa a la startup sueca. Estos dos factores son la esencia de la ventaja de Spotify: todos los demás actores del mercado deben encontrar un equilibrio entre seguir los pasos de Spotify y distanciarse de él.

En ese sentido, todas las marcas del mercado pueden clasificarse en función de cómo superan la ventaja de Spotify.

Cuota de suscriptores de streaming musical a nivel mundial, 2.º semestre 2021, por empresa

Fuente: MIDiA Research; Music Industry Blog

2. Marcas de ecosistema

El primer grupo son las plataformas de streaming integradas en un ecosistema más amplio de servicios y productos. Todos los principales servicios internacionales de streaming pertenecen a esta categoría. Apple Music, Google Play Music, Amazon Music —todas estas plataformas pueden desafiar a Spotify de frente ofreciendo un servicio de streaming integrado en un universo de productos más grande. Por supuesto, hay otras razones: desde la financiación interna y el capital de talento hasta la imagen de marca que viene con el icono de la manzana mordida. Sin embargo, imagina el efecto promocional de tener tu servicio de streaming preinstalado en todos los iPhones; incluir una versión limitada de Amazon Music en cada suscripción de Amazon Prime; o aprovechar la base de usuarios de Google Home para vender suscripciones premium. Estas sinergias permiten a Apple, Google y Amazon competir directamente con Spotify sin diferenciar demasiado su producto. Los servicios de streaming en paquete de varios operadores de telecomunicaciones, desde el japonés D-Hits hasta el canadiense Bell, también entrarían en esa categoría.

3. Marcas locales

El segundo grupo son las marcas locales que se han desarrollado como alternativa a Spotify dentro de los límites del mercado local. Los servicios de streaming de TME en China, con sus 600 millones de usuarios, son quizás el ejemplo más prominente, pero se pueden encontrar otros en todo el mundo. Yandex Music y Zvuk en Rusia, Gaana y JioSaavn Music en India, Melon en Corea, BoomPlay Music en África, Anghami en Oriente Medio y el Norte de África —la lista podría continuar. Mientras que Spotify y las marcas de ecosistema dominan Europa y las Américas, la mayoría de los mercados fuera del mundo occidental tienen sus propios panoramas de streaming, desarrollados en ausencia de actores globales.

Últimamente, las marcas internacionales de streaming han dirigido su atención hacia esos mercados en desarrollo. Los medios especializados están saturados de noticias sobre Spotify, Amazon, YouTube Music y Deezer entrando en nuevos mercados —con un fuerte enfoque en India y los países MENA. La mayoría de esas regiones ya tienen sus propias marcas de streaming establecidas, lo que significa que los servicios globales (incluido Spotify) están en posición de ponerse al día —y la pregunta sigue siendo si serán capaces de vencer a la competencia local. Por un lado, los actores globales pueden llegar con fuerza, esgrimiendo sus bases de suscriptores y presupuestos de marketing inigualables. Por otro lado, puede que aún tengan dificultades con el catálogo local y la curación específica de cada cultura —que es un factor de éxito enorme en los mercados domésticos. Los mercados en desarrollo son propensos a convertirse en el principal campo de batalla de la industria del streaming en los próximos años —lo abordaremos un poco más adelante.

4. Marcas de nicho

El tercer enfoque para superar la ventaja de Spotify consiste en diferenciar el propio producto y apelar a una audiencia de nicho. La oferta principal de la mayoría de los servicios de streaming es el acceso ilimitado a la biblioteca musical completa del mundo. Incluso si no es completa per se —el punto es que puedes encontrar cualquier canción que se te ocurra entre los 40+ millones de canciones de Spotify. Sin embargo, ese enfoque universal de los servicios de streaming globales deja margen para la mejora, y aquí es donde entran los servicios de streaming de nicho. La idea del streaming de nicho es que si eliges un segmento específico de clientes —normalmente fans de un género particular— y construyes un servicio dedicado para ellos, podrás crear una mejor experiencia de escucha (incluyendo descubrimiento, recomendación, etc.) dentro de ese nicho.

La música clásica es el ejemplo más evidente, pero varias apps aplican el mismo enfoque de nicho en diferentes géneros. Tenemos BeatportLink para la música electrónica, GimmeRadio para el metal —e incluso Tidal puede incluirse en esta categoría por su conexión con el mundo del hip-hop— aunque su catálogo no se limita al género. Además, varios servicios de streaming Hi-Fi como QoBuz también son virtualmente marcas de nicho —solo que centradas en audiófilos en lugar de fans de un género. Seamos honestos, cobrar a los usuarios $24,99/mes por streaming FLAC de 24 bits difícilmente es un posicionamiento de mercado masivo.

5. Servicios de streaming semi-musical

Por último, aunque no menos importante, tenemos los proveedores de servicios digitales que, si bien se utilizan para el streaming musical bajo demanda, no encajan exactamente en la definición de un servicio de streaming. Los ejemplos más prominentes de estas marcas son los actores históricos del mercado que existían incluso antes de que Spotify llegara: YouTube, Bandcamp, SoundCloud, Pandora y similares. Tomemos YouTube como ejemplo: aunque principalmente es un sitio web para compartir vídeos, el 47% de todo el consumo musical en el mundo ocurre a través de la plataforma. O TikTok, creado originalmente para compartir vídeos cortos, que no solo se ha convertido en una herramienta de descubrimiento musical, sino también en un influenciador de éxitos globales. Los servicios de semi-streaming tienen el recurso más preciado de todos —usuarios activos que emplean la plataforma como fuente de música— lo que significa que pueden aprovechar esa audiencia e intentar convertirla en suscriptores de pago. YouTube Music, SoundCloud GO+, Pandora Premium —la mayoría de los DSPs históricos en los márgenes del mercado de streaming ya han cruzado la línea, entrando en la pugna por los $9,99/mes del consumidor.

5 tendencias del streaming musical que moldean la industria

Según el análisis del mercado internacional de streaming de Music Business Research, basado en datos de la IFPI, en 2011 más del 80% de todos los mercados del mundo estaban dominados por las ventas físicas —sin contar el consumo a través de servicios piratas, que aún estaban en su apogeo (especialmente fuera de Europa y América del Norte). Avanzando hasta 2017, el 85% de los mercados eran digital-first, y para todos esos países (excepto Indonesia y Malasia) el streaming era la principal fuente de ingresos digitales. El streaming es ahora la principal fuente de ingresos discográficos en todo el mundo. Los ingresos de la industria discográfica, con otro aumento del 9,7% en 2018, parecen encaminarse a igualar o incluso superar el pico anterior a la piratería de 2000-2001 —y la fuerza detrás de ese crecimiento es el rápido desarrollo del streaming. Pero, ¿qué depara el futuro para los Spotify del mundo?

1. Maduración del mercado

La mayor parte del crecimiento del streaming que vemos hoy se debe a nuevos consumidores que hacen el cambio desde generaciones anteriores de distribución musical —ya sean las ventas físicas o las descargas digitales. Una vez que ese cambio se complete, el crecimiento está destinado a moderarse —de hecho, ya estamos en el punto en que algunos de los mercados más desarrollados están alcanzando la tasa máxima de adopción del streaming. Tomemos como ejemplo los mercados escandinavos: en Finlandia, Suecia, Noruega, Dinamarca e Islandia, según datos de la IFPI, el streaming representa más del 90% de las ventas de música digital, o alrededor del 80-85% de todos los ingresos discográficos. Los mercados escandinavos son las primeras economías de streaming maduras que completaron la transición de usuarios mencionada anteriormente —y en ese sentido, pueden ofrecernos una visión del futuro del mercado discográfico global.

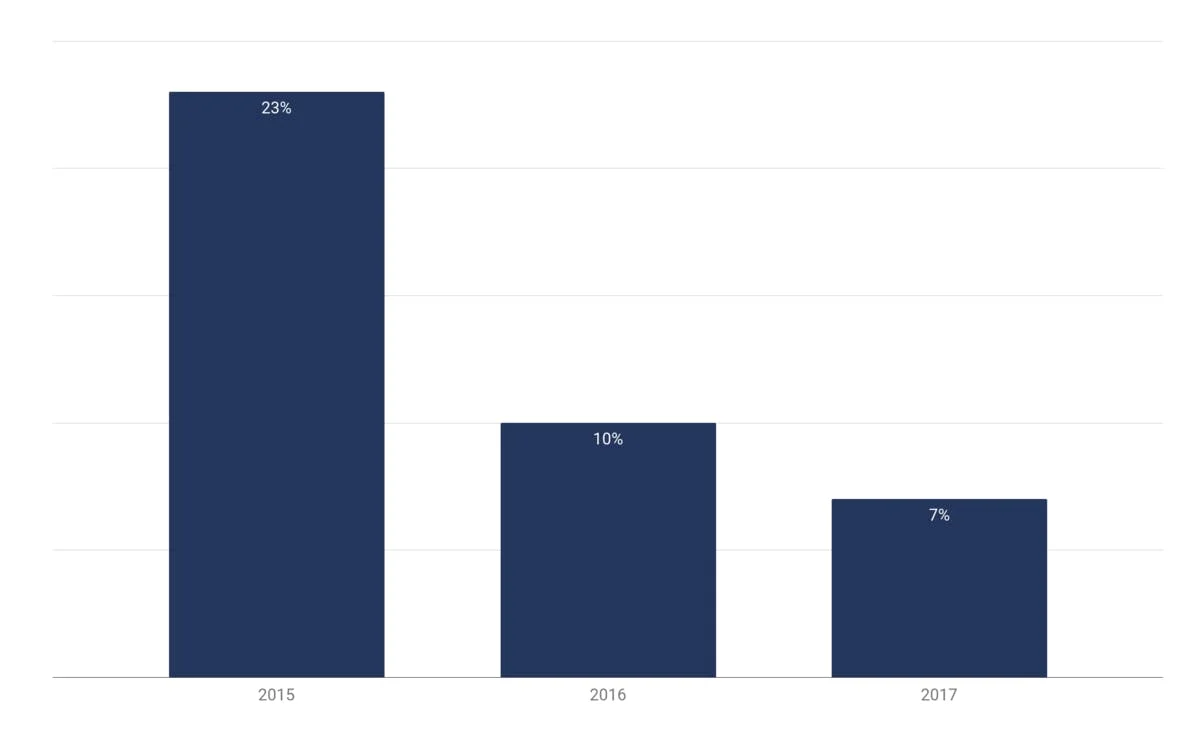

Crecimiento de los ingresos del mercado de streaming en Suecia, 2015-2017

Fuente: MIDiA Research

Observa el hogar de Spotify, Suecia. En 2017, las ventas de streaming crecieron solo un 7%, frente al 23% de 2015. Por estándares globales, un crecimiento anual del 7% es casi un estancamiento, dado que los ingresos mundiales aumentaron un 41,1% en el mismo período. Sin embargo, ese es el futuro inevitable de la industria del streaming —la cuestión es simplemente cómo y cuándo los distintos mercados locales alcanzarán ese estado maduro.

La industria del streaming está fragmentada: mientras que algunos mercados, como los escandinavos y, en menor medida, EE. UU., están alcanzando la madurez, muchas regiones están apenas entrando en la adolescencia. La tendencia de maduración, sin embargo, parece estar tomando la delantera. En 2016 y 2017, los ingresos del streaming crecieron un 60,4% y un 41,1%, respectivamente. En 2018, bajó al 34%. MIDiA Research proyecta que esta tendencia persistirá en el futuro previsible, con el mercado global alcanzando una tasa de crecimiento del 7% para 2026.

2. El streaming y el coste de la música

En el estado actual del negocio, la mayoría de los servicios de streaming luchan por encontrar un modelo financiero sostenible. Spotify reportó beneficios solo una vez en más de diez años de historia, en el cuarto trimestre de 2018 —y la empresa proyecta volver a números rojos en 2019. Hay todas las razones para creer que no solo Spotify, sino todos los principales servicios occidentales, aún no han alcanzado la rentabilidad —simplemente que Spotify no tiene una empresa enorme detrás que absorba las pérdidas como hacen Apple Music o Amazon Music. Sin embargo, la rentabilidad no es imperativa para los servicios de streaming —mucho más importante es la valoración del negocio. Lo que significa que la pregunta no es cómo ganarán dinero los servicios de streaming —es cómo mantendrán el impulso, dado el mercado en desaceleración.

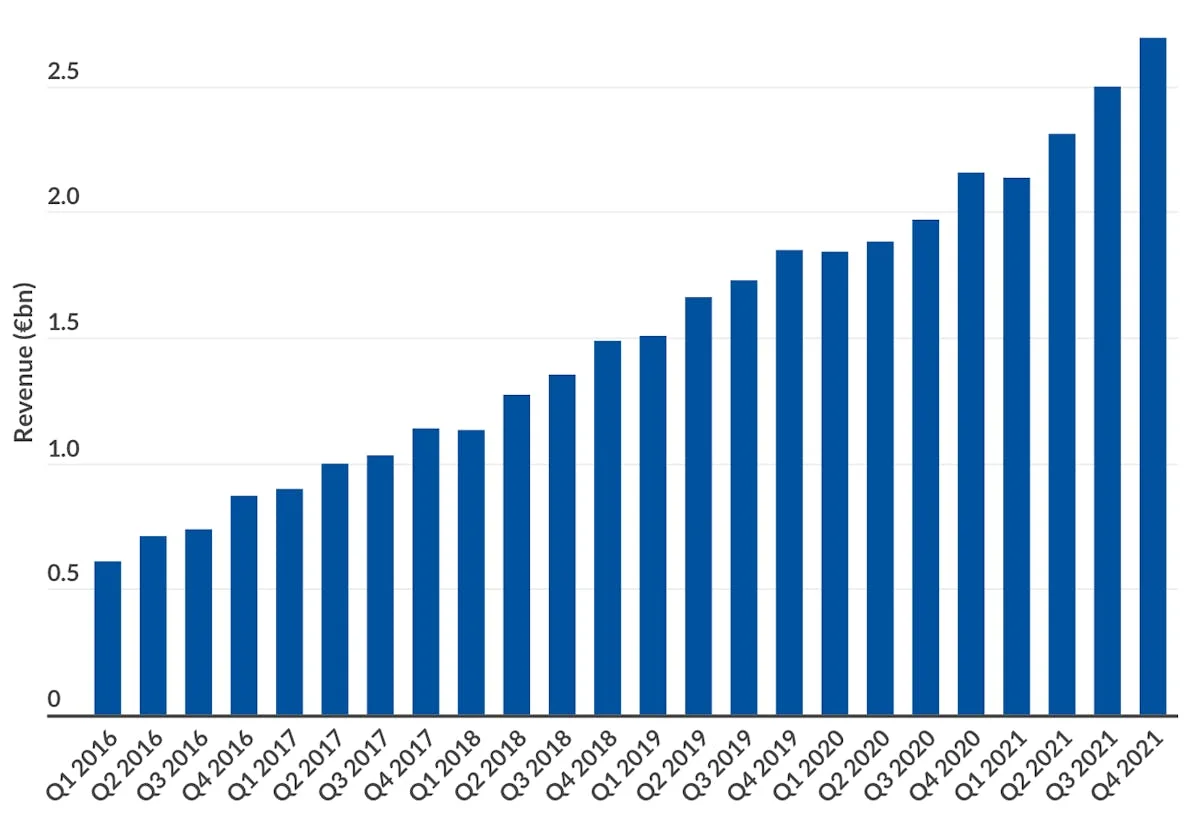

Ingresos y beneficio neto de Spotify, 2013-2018, miles de millones de euros

Fuente: Spotify

En primer lugar, para entender cómo ganan dinero los servicios de streaming, necesitamos analizar la estructura de costes del segmento. La primera línea de costes para cualquier servicio de streaming son los pagos a los titulares de derechos. En general, el pago se divide en:

1. Regalías mecánicas

Pagadas a los compositores por el derecho a reproducir la grabación cada vez que el usuario elige reproducir una canción. Esto significa que las reproducciones no interactivas en DSP, como el stream de radio con anuncios de Pandora, no generan este tipo de regalías.

2. Regalías de ejecución pública

Pagadas a los compositores por el derecho a ejecutar públicamente su música. Dado que el modelo de distribución de streaming implica que el consumidor no es dueño de ninguna de las canciones, cada reproducción se interpreta como el servicio de streaming ejecutando públicamente una canción para el usuario —aunque se disfrute en la intimidad de unos auriculares.

3. Pago a los titulares de grabaciones sonoras

Los pagos a los titulares de la grabación maestra constituyen la mayor parte del pago total por reproducción. Se paga a los titulares del copyright de la grabación —ya sea un sello, un distribuidor o los propios artistas (si optaron por un acuerdo directo con Spotify, por ejemplo). El pago por la grabación se divide habitualmente entre las distintas partes de la cadena de grabación, y los repartos dependerán enormemente del contrato vigente —lo que significa que el artista intérprete acaba ganando entre el 20% y el 100% de los flujos de caja. Para más detalles sobre cómo funciona el negocio discográfico, consulta nuestro artículo sobre la Mecánica de la Industria Discográfica.

En cuanto al artista, el pago por reproducción dependerá de un gran número de factores, desde el tipo de reproducción (con publicidad vs. premium) hasta el país donde se reprodujo tu canción. Mientras que Spotify cobra $9,99 por su suscripción premium en EE. UU., en India el precio baja a solo $1,67 —y el pago diferirá en consecuencia. No todas las reproducciones son iguales. Hemos explorado el tema en profundidad en nuestro artículo sobre las tasas de pago del streaming, así que consúltalo si quieres saber más sobre cómo funcionan los pagos del streaming (y por qué deberíamos olvidar las métricas por reproducción).

Por el lado del streaming, sin embargo, calcular el pago total al artista es mucho más sencillo —los DSPs suelen pagar un porcentaje fijo de sus ingresos a los titulares de derechos. Este porcentaje se determina a través de una negociación continua entre los servicios de streaming y los titulares de derechos (o sus representantes): principalmente las tres grandes (que poseen ⅔ del catálogo de streaming) y Merlin, la agencia global de derechos digitales que representa a la mayoría del catálogo independiente.

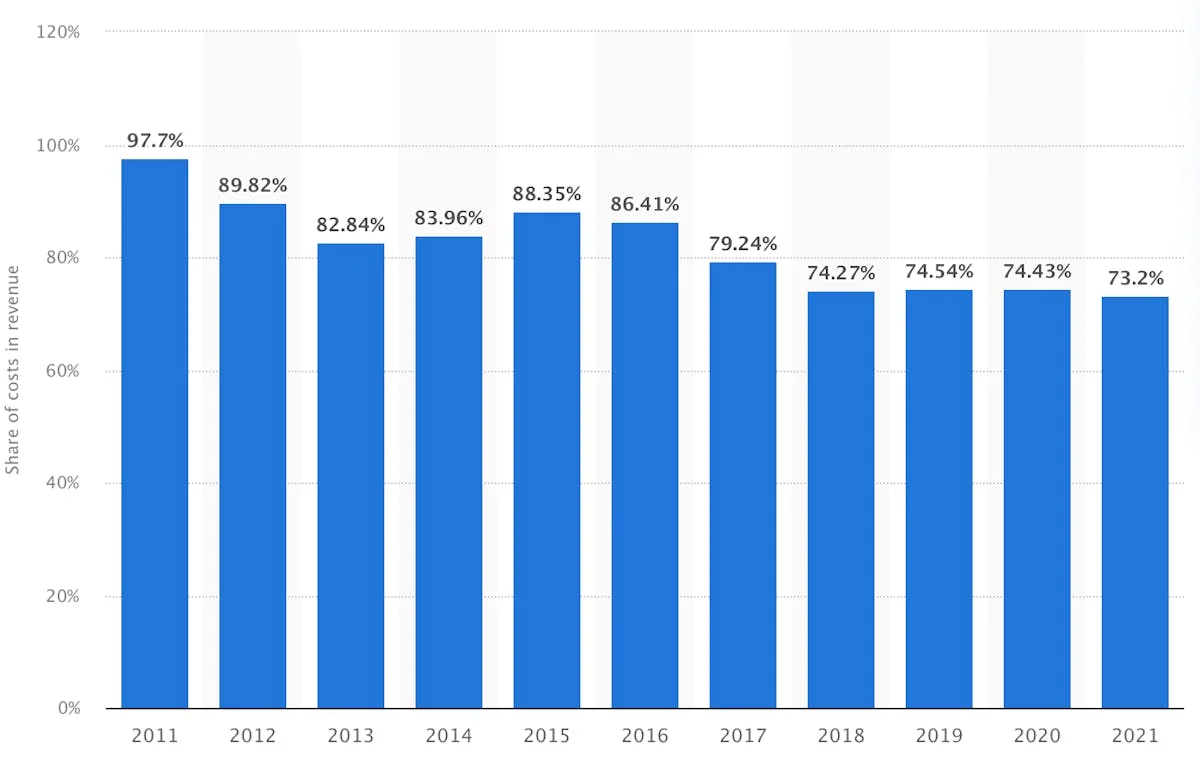

Las cifras exactas que son objeto de esas negociaciones rara vez se divulgan públicamente. En 2018, según el informe anual de la empresa, Spotify generó €5.259 millones en ingresos, y €3.906 millones, o alrededor del 74,2% de ese pastel, se dedujo inmediatamente como coste de los ingresos —el coste total de fabricar y entregar el producto. Aparte de los propios pagos, esa cifra también incluiría algunos gastos vinculados al mantenimiento de las redes y la entrega de contenido, que son difíciles de estimar —pero la cifra del 74,2% puede darnos un umbral máximo para los costes totales de los pagos.

Sin embargo, hay razones para creer que el pago real está por debajo del 70%. Hace unos 4-5 años, Spotify comunicó una tasa de pago del 70% —pero desde entonces el servicio de streaming ha negociado la reducción de la tasa de pago en todo el catálogo de las grandes a condición de alcanzar objetivos específicos de crecimiento de ingresos y suscriptores. Las negociaciones han afectado al coste de los ingresos: el coste actual de los ingresos ha bajado considerablemente desde el 88,4% de 2015.

Así que, para Spotify, una estimación razonada situaría los pagos en algún punto entre el 60% y el 70% del total de ingresos —y hay todas las razones para creer que la tasa de pago se situaría en ese rango para todos los principales servicios de streaming. Apple Music, por ejemplo, solía pagar 71,5-74% de sus ingresos (58% y 13,5-15% a los titulares del máster y a los compositores, respectivamente), pero presumiblemente negoció las tasas a la baja desde entonces, a la par con Spotify. Dadas las tensiones de poder entre la industria discográfica y los servicios de streaming, a las grandes discográficas les interesa mantener un terreno de juego equilibrado y competitivo —así que es razonable creer que se aplican tasas aproximadamente iguales en toda la industria.

Coste de los ingresos de Spotify como porcentaje de los ingresos totales, 2011 a 2021

Fuente: Statista

El resto de los costes del streaming apenas merece mención en ese contexto. El mercado aún está en una etapa temprana, por lo que la clave del éxito de una empresa no está en optimizar la estructura de costes internos. Volviendo al concepto del valor del negocio como objetivo financiero principal para los servicios de streaming: en su esencia, la valoración del mercado es una estimación comunitaria de todos los beneficios futuros combinados, ya sean dentro de 10, 15 o 20 años, dado que el mercado del streaming es una industria en crecimiento con enorme potencial. Así que los servicios de streaming pueden jugar a muy largo plazo, asegurando la cuota de mercado que convertirán en beneficios dentro de 10 o incluso 20 años. La rentabilidad y los costes de adquisición de clientes difícilmente son relevantes en este momento —lo que importa es la cuota del mercado global (con la suposición razonable de que el streaming se convertirá en el estándar mundial).

Si simplificamos un poco, cada servicio de streaming tiene dos formas principales de aumentar su cuota de mercado. La primera es la expansión horizontal del mercado —entrar en nuevos territorios para desbloquear nuevas oportunidades de crecimiento y ampliar el mercado abordable. La segunda es fortalecer las posiciones en los mercados de streaming desarrollados: ya sea captando a los usuarios de servicios de la competencia o ampliando el producto para atraer a las audiencias no streaming.

3. La expansión global del streaming

Como mencionamos antes, los mercados de streaming más desarrollados están alcanzando la tasa máxima de adopción. Es decir, aunque la penetración del streaming en EE. UU. era del 47,5% en 2018, el resto de la población no está interesado en el valor actual de los servicios de streaming musical. La tasa máxima de adopción del streaming no es el 100% de la población —es el punto en que el flujo de nuevos usuarios se agotará (alrededor del 50% de tasa de penetración, según las estadísticas de los mercados de streaming maduros).

No hay mucho que ganar en términos de "sangre nueva" en EE. UU. y Europa, pero al mismo tiempo, la penetración del streaming en India es de apenas el 6,1%, lo que significa que la oferta de streaming aún no ha llegado a la audiencia mainstream. MIDiA Research predice que el crecimiento a largo plazo del mercado global de streaming será impulsado por los mercados emergentes: Brasil, México, China e India —así como por los mercados principales que se han incorporado algo tarde a la fiesta del streaming, como Alemania y Japón. Cada mercado musical local es un universo en sí mismo y tema de un debate separado, pero repasemos los más interesantes:

1. China:

China es la industria musical de más rápido crecimiento en el mundo ahora mismo. Pasó del puesto 12 al 7 en el ranking mundial de mercados discográficos de la IFPI, y el enorme auge del streaming impulsa una gran parte de ese crecimiento. Ahora hay más de 600 millones de personas que inician sesión en los servicios de streaming cada mes en China. Sin embargo, debido a la legislación local y el espacio digital cerrado del país, esas audiencias no son accesibles para los actores globales del streaming. En cambio, son usuarios de los servicios locales QQ Music, KuWo, KuGou y NetEase Cloud. A pesar de la amplia adopción del streaming, todavía queda un enorme margen de crecimiento en el mercado chino, ya que la tasa media de conversión a premium es de solo el 3% (frente al 46% de Spotify). Sin embargo, las suscripciones premium ni siquiera son el foco de los actores locales, ya que TME, el actor más importante del mercado, toma un camino alternativo hacia los bolsillos de sus clientes. Hicimos un gran artículo sobre los servicios de streaming chinos —así que consulta nuestro Market Focus: China si quieres saber más sobre el singular mercado de música digital del país.

2. Japón:

El segundo mercado musical más grande del mundo, Japón, sigue siendo un mercado predominantemente físico, con toda la industria construida en torno al formato CD. En 2017, más del 80% de todos los ingresos discográficos fueron generados por las ventas de CDs. Sin embargo, el mercado físico se está deteriorando lentamente —y el streaming sigue siendo la única respuesta real a la caída de las ventas de CDs. Todos los grandes actores ya están en el mercado, desde Spotify hasta Apple Music, Google Play y YouTube Music —así como las soluciones locales que intentan aprovechar las particularidades del mercado, como el servicio de streaming Hi-Res de Sony Mora Qualitas. Sin embargo, los servicios existentes aún no han encontrado la clave del mercado japonés, ya que el streaming es una fuerza menor con menos del 10% de cuota de ingresos. Como señala Goshi Manabe, el representante internacional y asesor del principal proveedor de música digital del país, RecoChoku, en nuestra entrevista:

"[La transición al modelo de streaming] tiene que ocurrir, es inevitable —solo se trata de cómo va a suceder. Incluso en Japón, nadie lo sabe. Todos están intentando posicionarse."

Para más información sobre el mercado musical japonés, cuna del sistema de ídolos que se ha globalizado en los últimos años con artistas como BTS y BLACKPINK, consulta nuestro artículo Market Focus: Japón.

3. India:

India representa una oportunidad enorme para el mercado global del streaming en términos de nueva captación. Según el organismo de la industria local IMI, solo 150 millones (alrededor del 10% de su población de 1.300 millones) utilizan servicios de streaming musical. Además, menos del 1% de esos 150 millones acaban pagando suscripciones de streaming independientes —lo que significa que el mercado tiene un vasto potencial sin explotar, tanto en términos de adopción del streaming como de conversión a suscripciones premium. Con semejante promesa, no es de extrañar que tanto Spotify como YouTube Music lanzaran sus servicios en India en 2019 con menos de un mes de diferencia.

Aquí es donde el modelo de servicio en ecosistema de YouTube brilla: mientras que Spotify acaparó los titulares al superar el millón de usuarios en India en su primera semana, YouTube Music en realidad triplicó esa cifra, aprovechando los 245 millones de usuarios locales de YouTube. Sin embargo, los actores globales se enfrentarán a una competencia masiva de marcas locales como Gaana y JioSaavn Music —lo que significa que India probablemente se convertirá en el principal campo de batalla del mercado global de streaming en los próximos años (junto con los mercados MENA, donde la competencia está estructurada de manera similar). Para saber más sobre el mercado musical indio, los servicios de streaming locales y el poder de Bollywood, consulta nuestro análisis del mercado indio.

Además de entrar en nuevos mercados, cualquier servicio de streaming puede expandir y fortalecer sus posiciones en los países con streaming desarrollado. Por supuesto, eso tiene que ver con atraer a los usuarios que cambian de otros servicios de streaming. Sin embargo, dejemos la competencia interna a un lado por ahora —exploraremos ese tema en el futuro— y centrémonos en las oportunidades del mercado en general. Al fin y al cabo, el mercado tiene solo 12 años. El potencial del producto aún no se ha realizado completamente —y por eso todavía hay margen para el desarrollo de la oferta de streaming, que permitiría atraer a nuevas audiencias no usuarias de streaming al sistema.

4. Altavoces inteligentes y dispositivos controlados por voz

Las últimas proyecciones indican que para 2022, los altavoces inteligentes alcanzarán 66,3 millones de hogares o 167,7 millones de personas solo en EE. UU. —equiparándose con la base de usuarios de streaming proyectada para el mismo año. Los altavoces inteligentes son uno de los temas más candentes en la industria musical en este momento, prometiendo un cambio en el consumo de música (aquí está nuestra perspectiva al respecto) que sin duda tendrá un impacto en el mercado del streaming.

Los estudios ya han demostrado que los altavoces inteligentes tienden a impulsar el consumo de música, ya que los usuarios notan que han escuchado más música, con sesiones de escucha más largas y una selección más amplia de artistas —y donde hay abundancia de música, hay más demanda de streaming. Según una encuesta de NPR y Edison, el 28% de los propietarios de altavoces inteligentes dice que obtener un dispositivo les llevó a suscribirse a un servicio de streaming. Los altavoces inteligentes llevan la música digital a los hogares —y a un nuevo tipo de oyente pasivo. En ese sentido, la creciente penetración de los altavoces inteligentes tiene un potencial considerable para el mercado del streaming —especialmente para las marcas de ecosistema. Tres de los competidores más cercanos de Spotify —Amazon, Google y Apple— son también los tres primeros actores en el mercado de altavoces inteligentes —mientras que todos los altavoces tienen integración con Spotify, hay una enorme sinergia para las marcas de ecosistema. Por ejemplo, Amazon Echo, la marca líder en el mercado de altavoces inteligentes, viene con 90 días de acceso gratuito a Amazon Music Unlimited, y se predice que ese apalancamiento lo pondrá por delante de Spotify en términos de tasa de crecimiento en el mercado de EE. UU.

Sin embargo, junto con las nuevas oportunidades, el consumo controlado por voz trae nuevos desafíos, y los metadatos son, con diferencia, el mayor de todos. Los metadatos inconsistentes o incompletos son un problema complejo que azota a toda la industria —lo hemos cubierto en detalle aquí. Sin embargo, cuando se trata de altavoces inteligentes, el problema principal no está en la inconsistencia en los créditos de la canción y los consiguientes desafíos de atribución de ingresos. El entorno controlado por voz exige un tipo completamente nuevo de metadatos en lo que respecta al descubrimiento y la recomendación musical. Los asistentes de voz llevan a las personas a búsquedas informales y menos estructuradas, que en el mundo de la música supondría una transición clave: desde escribir el nombre del artista o una lista de reproducción en la barra de búsqueda hasta pedirle a Alexa que reproduzca un tipo de canción. Como señala Bob Moczydlowsky, director general de Techstars Music, en nuestra entrevista:

"¿Cómo nos preparamos para la voz? ¿Cómo son los metadatos? ¿Cómo es el etiquetado? ¿Cómo leemos las emociones? [...] En mi casa están mi voz, la de mi mujer, la de mi hijo, la de mi hija. Tenemos una cuenta de Alexa, pero todos tenemos preferencias diferentes. Así que lo que me emociona [es] cuando yo digo "Alexa, pon una canción triste", que me salga algo como "Blood and Chocolate". Cuando mi hijo dice "Alexa, pon una canción triste", que le salga "When will I see you again". Luego mi hija dice "Ponme una canción triste" —y le sale la canción de Abba, porque ahora mismo está enamorada de esa canción."

Para lograr ese efecto de búsqueda y recomendación personalizadas, hay que adjuntar una gran cantidad de metadatos internos a cada canción del catálogo de streaming, lo cual es verdaderamente una tarea de Sísifo. Además, esos datos deben ser personalizados: básicamente, el entorno mediado por voz pide una transición desde las listas de reproducción por estado de ánimo —que se sirven igual a toda la base de usuarios— hacia etiquetas de estado de ánimo personalizadas. Existen varios enfoques sobre metadatos y recomendación: desde el proyecto Genome de Pandora, basado en clasificación humana, hasta la recomendación algorítmica de Spotify, basada en datos de listas de reproducción generadas por usuarios y perfiles de gusto de los usuarios. Sin embargo, aunque los métodos actuales pueden funcionar bien en la pantalla del smartphone, el entorno controlado por voz está destinado a hacer la recomendación mucho más complicada. Así que la pregunta de cómo se preparará el mercado del streaming para la voz, y cómo afectará esta nueva recomendación a la industria musical, permanece completamente abierta.

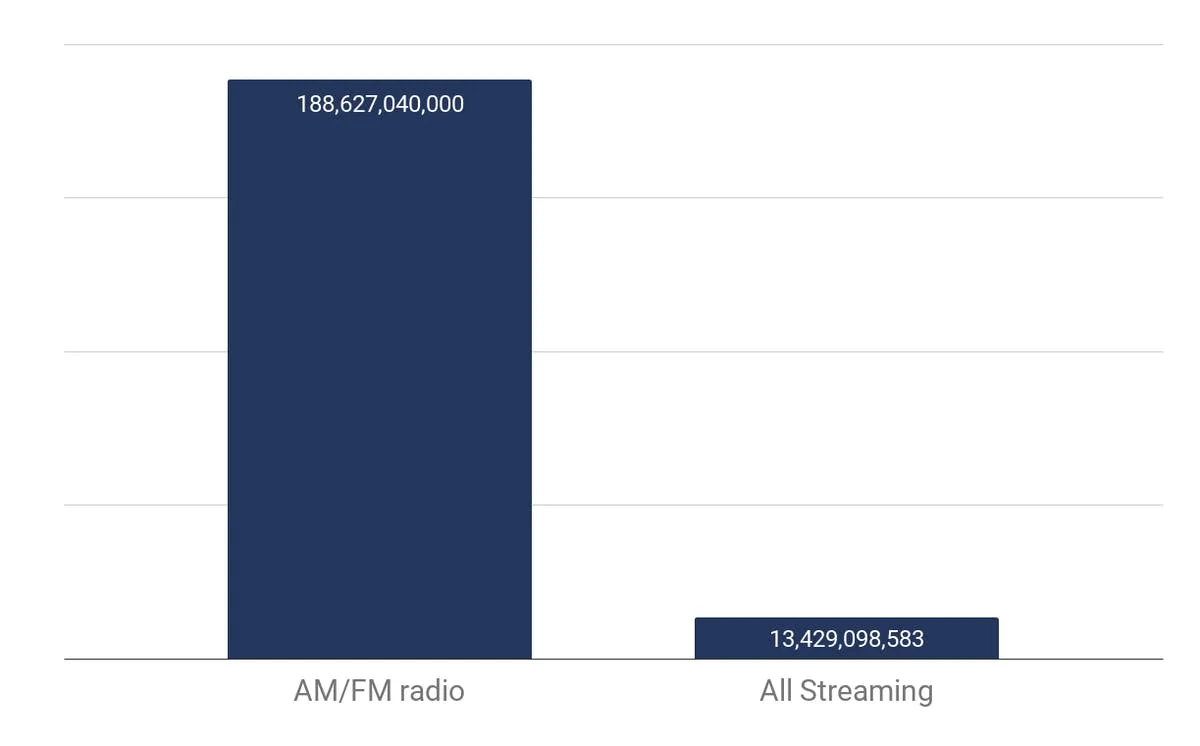

5. De la música al audio: los servicios de streaming compiten con la radio

Vivimos en la economía de la atención, lo que significa que los servicios de streaming compiten con otros medios por la atención de los usuarios —y si hablamos de contenido de audio en general, el mayor competidor del streaming es la radio. A menudo considerada un medio anticuado, la radio todavía tiene un poder sustancial en algunos mercados. Tomemos EE. UU. como ejemplo: la radio es tanto el primer canal de consumo musical como el medio más poderoso en EE. UU., llegando al 92% de los americanos cada semana. En ese sentido, las audiencias de radio son una oportunidad masiva para el mercado del streaming. Sin embargo, ganar al oyente de radio no es una tarea fácil.

Escucha de audio en EE. UU. en el 2.° trimestre de 2017 por medio, promedio semanal de minutos de uso total

Fuente: Nielsen

Primero, el streaming tendrá que apoderarse de la escucha en el coche. La radio vive en la carretera: los 247 millones de vehículos de EE. UU. son quizás la principal razón de la fortaleza del medio en el país. El coche es el principal campo de batalla del enfrentamiento entre streaming y radio, ya que todos los principales servicios de streaming ofrecen ahora soluciones para escuchar en el vehículo. Apple tiene CarPlay, Google tiene Android Auto, e incluso Spotify ha dado sus primeros pasos en ese espacio, confirmando las pruebas de su muy rumorado asistente de voz inteligente para coches.

Segundo, el streaming tiene que diversificar el contenido, pasando del streaming exclusivo de música al streaming de audio en general. A principios de este año, Spotify anunció públicamente su ambición de convertirse en "la plataforma de audio líder en el mundo". Desde entonces, hemos sido bombardeados con noticias sobre las inversiones de Spotify en el espacio de los podcasts, listas de reproducción de podcasts curadas y nuevo diseño de la app que enfatiza el contenido no musical. Spotify es el primer servicio de streaming que hace movimientos audaces en el espacio del contenido no musical, y su ambición va más allá de ganarle usuarios a Apple Music ofreciendo contenido de talk-show.

Hace solo un par de días se conoció la noticia de la nueva lista de reproducción personalizada "My Daily Drive", que combinaría la recomendación musical con programas de radio hablada. My Daily Drive es la esencia de la estrategia de Spotify para conquistar los corazones de la audiencia radiofónica. Está diseñada tanto para el consumo en el coche (la palabra "drive" debería darte una pista) como para reflejar el formato de la radio musical, mezclando música y talk-show. El contenido no musical atraería a nuevos usuarios al mercado —Spotify ya declaró que centrarse en los podcasts le permitió "convencer a personas que antes pensaban que Spotify no era para ellas para que lo intentaran". Sin embargo, puede haber algo más detrás de la estrategia de contenido de audio integral de Spotify.

El asistente de voz "Car Thing" de Spotify

Imagen: Spotify

Los servicios de streaming en busca de rentabilidad a largo plazo

Según el CEO de la empresa, Spotify espera que en el futuro más del 20% de toda la escucha en la plataforma se atribuya al contenido no musical —y eso es, de hecho, una enorme oportunidad para construir un modelo financiero sostenible y rentable. Como mencionamos, alrededor del 60-70% de los ingresos de los servicios de streaming sale inmediatamente por la puerta en forma de pagos a la industria musical. Esta tasa de pago no es un problema a corto plazo, ya que los servicios de streaming no necesitan ser rentables ahora mismo. Sin embargo, a largo plazo, tendrán que encontrar una forma de monetizar su base de usuarios. Diluir el contenido es uno de los caminos hacia la rentabilidad: el contenido no musical es mucho, mucho más barato para los servicios de streaming, ya que no tiene una tasa de pago del 70% asociada. Así que si la empresa reduce la proporción de contenido musical, podrá negociar una reducción de las tasas de pago, al estilo de "oye, Universal, la música representa solo el 80% del consumo en nuestra plataforma —es razonable que reduzcamos las tasas un 20%".

En cierto sentido, el mercado del streaming solo está probando cosas ahora mismo —cosas que podrían potencialmente impulsar los beneficios dentro de 20 años. Hay varios caminos hacia la rentabilidad: cruzar hacia sectores vecinos de la industria musical y vender bienes complementarios como entradas de conciertos y merchandising; simplemente subir los precios de suscripción —y Spotify ya está experimentando con todos ellos. En 2018, la empresa probó aumentos de precios del 10% en Noruega, y la pestaña "conciertos" en la página del artista está a una integración de sistema de pago de convertirse en un mercado de entradas dentro de la app. En cierto sentido, la industria del streaming está en una encrucijada, y no tiene prisa por salir de ella —pero ten por seguro que una vez que lo haga, el cambio en la industria musical seguirá.

Desde el punto de vista de la industria musical, cualquier decisión importante de los servicios de streaming tendrá un enorme efecto. Supongamos que Spotify sigue el camino de la dilución de contenido y la reducción de las tasas de pago —una espada de doble filo. Por un lado, la dilución del contenido significaría que el negocio musical tendría derecho a una parte menor del pastel de los ingresos del streaming. Por otro lado, el pastel en sí mismo crecería a medida que nuevos usuarios se unan al sistema —al fin y al cabo, las emisoras de radio americanas no pagan regalías de ejecución en absoluto, argumentando que proporcionan "publicidad y promoción gratuita al artista". En resumen, el mercado del streaming inevitablemente encontrará la rentabilidad de una forma u otra —y los profesionales de la música tendrán que mantenerse ágiles y adaptar sus estrategias en consecuencia.