Queremos agradecer a Aniket Rajgarhia y Roochay Shukla de la empresa de servicios musicales para China e India Outdustry por compartir su conocimiento interno del mercado indio y ayudarnos con la investigación.

Además, si deseas explorar las oportunidades del mercado musical indio, consulta esta lista de empresas musicales locales, — desde destacados promotores de festivales y agencias de booking hasta sellos discográficos y salas de conciertos — seleccionada por profesionales del sector para la comunidad musical internacional

El mercado indio es uno de los temas más candentes de la industria en este momento. Las noticias de Spotify y Youtube Music entrando al mercado local, la guerra de precios que siguió — como ya mencionamos, India probablemente se convertirá en el principal campo de batalla de la industria global del streaming en los próximos años. El mercado local atraerá cada vez más interés en el futuro, así que aquí vamos. Todo lo que necesitas saber sobre el mercado musical indio.

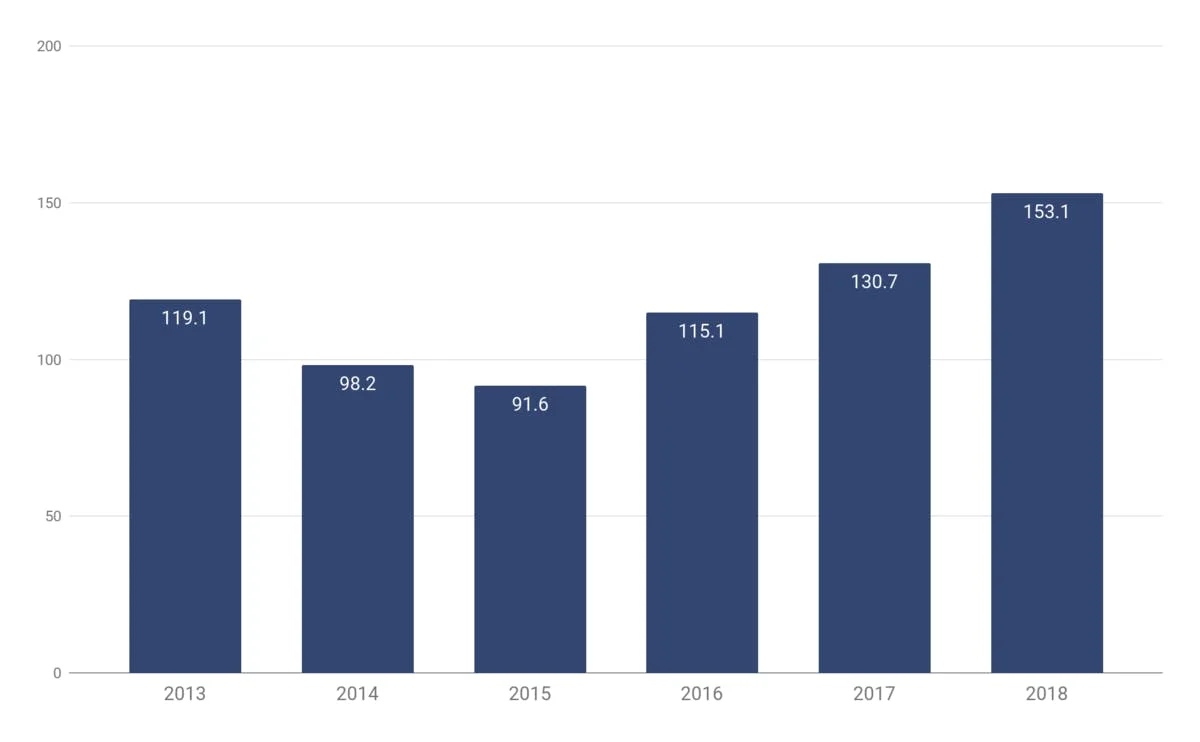

Ingresos de la industria discográfica en India, 2013-2018, en millones de USD

Fuente: Deloitte, IFPI

Estructura de la Industria Musical India

Con su población predominantemente joven y en rápido crecimiento — actualmente en 1.300 millones — muchos profesionales de la música están mirando a India como la próxima gran frontera de la industria. Los ingresos de la industria musical india han experimentado un rápido crecimiento en los últimos años — impulsados principalmente por la creciente población en línea del país. Sin embargo, la enorme industria cinematográfica de India aún juega un papel desproporcionado en el negocio musical — con un 80% de los ingresos musicales del país procedentes supuestamente de las bandas sonoras de películas de Bollywood. Esto ocurre por diversas razones que exploraremos más adelante — pero comencemos con algunas estadísticas rápidas para ilustrar la estructura del mercado. Primero, necesitamos revisar los ingresos de la industria, divididos entre los 3 principales negocios: discográfico, espectáculos en vivo y editorial.

1. Industria en Vivo

Como de costumbre, la estimación de los ingresos de los espectáculos en vivo es con mucho la parte más complicada de dimensionar la industria. Debido a la naturaleza fragmentada del negocio de los espectáculos en vivo, las cifras completas y precisas son difíciles de obtener.

- Basándose en la información divulgada durante la Convención Musical India, los datos de PwC y los debates del sector, los ingresos totales del negocio en vivo se estiman en alrededor de $280 millones

- En línea con las estimaciones de PwC, la venta de entradas representó el 30% de todos los ingresos en vivo, mientras que el resto se reparte entre patrocinios de marcas, eventos privados, venta de merchandise y otros conceptos.

2. Industria Discográfica

- Según la IFPI, la industria discográfica generó $153,1 millones en 2018, un 17,1% más que en 2017

- En 2018, los ingresos por streaming aumentaron un 22,3%, representando el streaming el 69% de todos los ingresos discográficos

- Se estima que alrededor del 80% del consumo musical se atribuye a la música cinematográfica

3. Industria Editorial

- La industria editorial en India aún está en pañales: hasta 2012, la Ley de Derechos de Autor Musical de India asignaba los derechos a los productores cinematográficos en lugar de a los compositores y letristas.

- Aunque se han realizado las enmiendas necesarias, la cadena editorial sigue siendo extremadamente subdesarrollada y la mayoría de los artistas no perciben regalías

- Las regalías para compositores y autores representaron menos del 1% de los ingresos totales de la industria, o $4 millones

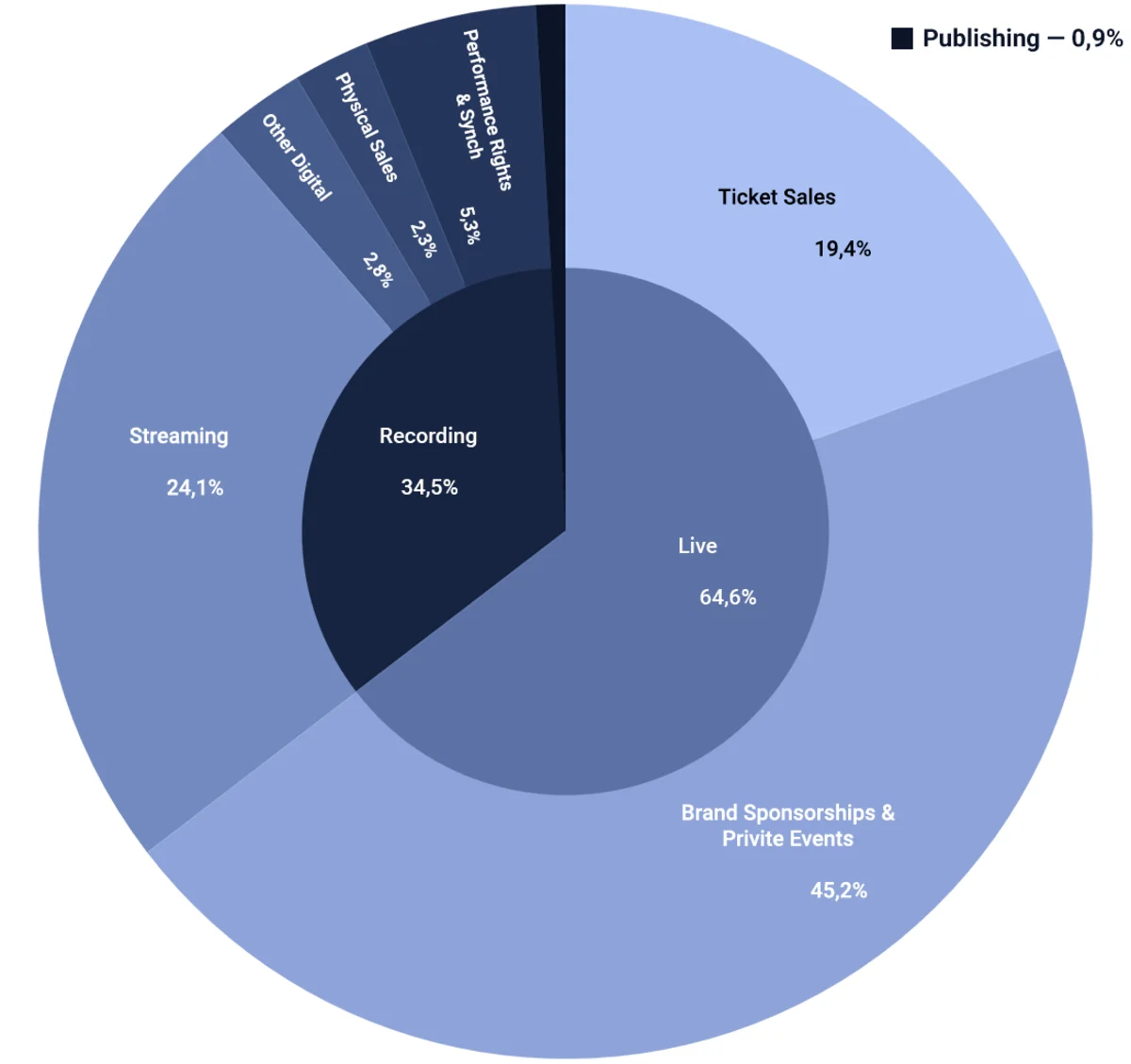

Sumando los ingresos de los tres principales subsectores, estimamos el tamaño del mercado musical indio en $443 millones.

Ingresos de la Industria Musical India por Fuente, 2018

Fuentes: IFPI, PwC, VISION 2022, IPRS

Con el país posicionado en el puesto 15 en el ranking de la IFPI de 2018, los profesionales musicales locales tienen como objetivo llevar el mercado al top 10 para 2022. Eso significa que la industria no solo tendrá que mantener su crecimiento actual, sino acelerar continuamente en los próximos años. Pero, ¿qué impulsará esta expansión?

Estadísticas de la Industria Musical India: La Revolución Digital de India en Cifras

En 2018, India se convirtió en la 5ª mayor economía del mundo en términos de PIB actual. Es la economía de más rápido crecimiento entre las 10 primeras, con una tasa de crecimiento anual compuesto proyectada del 7% hasta 2023. Este crecimiento económico casi sin precedentes está impulsado por una población de 1.350 millones de personas que sigue aumentando — se espera que India supere a China en número de habitantes y se convierta en el país más poblado del mundo para 2027. Al mismo tiempo, esa población es extremadamente joven: según el censo de 2011, más del 52% de la población india tenía menos de 25 años.

Crecimiento económico casi récord, población joven (y todos sabemos cuál es el principal segmento demográfico de la industria musical) — son buenas noticias para los profesionales musicales indios. Sin embargo, hay una tendencia en India que importa más al negocio musical que cualquier otra cosa: la rápida digitalización del país.

En 2016, un nuevo servicio de telecomunicaciones 4G llamado Reliance Jio entró al mercado indio. Su declaración de misión era «proporcionar banda ancha a cada indio», reflejando la iniciativa Digital India lanzada por el gobierno ese mismo año. Para lograrlo, Jio entró al mercado con una estrategia extremadamente agresiva, iniciando una guerra de precios entre los operadores de telecomunicaciones locales.

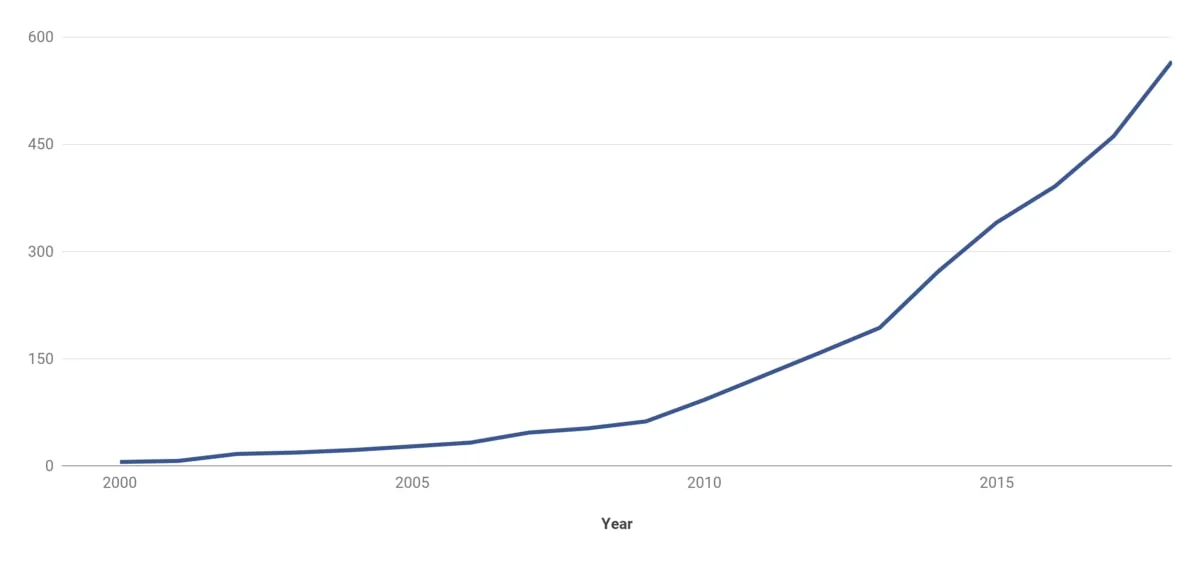

Solo dos años después, en 2018, India se convirtió en el país con el internet móvil más barato del mundo. Según Cable, 1 GB de datos móviles en India ahora cuesta tan solo $0,26 — por comparación, el promedio en EE. UU. es 47,5 veces mayor, a $12,37/GB. En tres años, de 2015 a 2018, la población de internet del país creció más del 60% hasta alcanzar 566 millones.

Usuarios de internet en India, 2000-2018, en millones de personas

Fuente: The World Bank, ICUBE

Análisis de la Industria Musical India: Perspectivas y Desafíos del Mercado del Streaming

El auge del uso de internet creó un terreno fértil para los servicios de streaming en el mercado indio. Los dos actores históricos, Gaana y Saavn (conocido como JioSaavn desde la fusión de 2018) introdujeron sus ofertas en el mercado a principios de la década de 2010 — pero la primera explosión en términos de base de usuarios de streaming se produjo alrededor de 2015-2016.

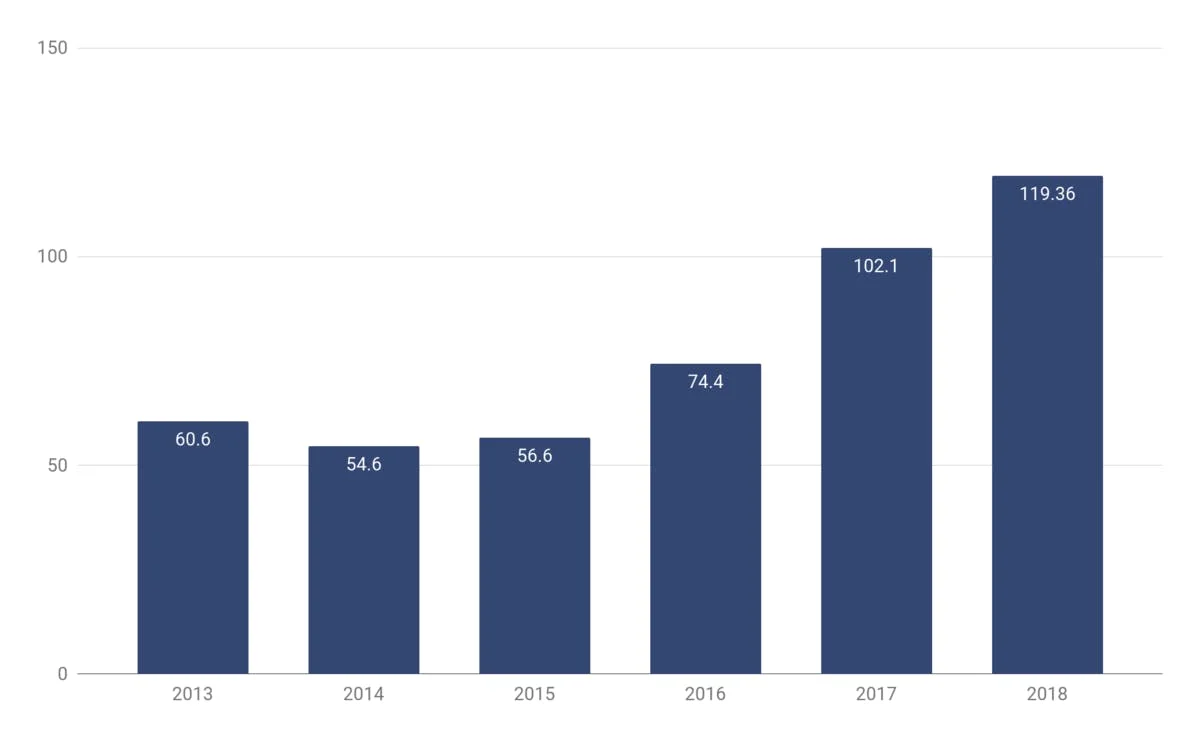

Los ingresos digitales (que habían permanecido mayormente estancados hasta ese momento) crecieron un 210% de 2015 a 2018. Los servicios de streaming locales irrumpieron en el mercado masivo e iniciaron la transición hacia el nuevo modelo de distribución musical. Según se informó, a diciembre de 2018 los servicios de streaming contaban con 150 millones de usuarios en India. Sin embargo, esto podría ser solo el comienzo.

Ventas de música digital en India, 2013-2018, en millones de USD

Fuente: Deloitte, IFPI

Según declaraciones de las compañías, Gaana y JioSaavn habían acumulado cada una 100 millones de usuarios en abril de 2019. Además, los expertos del sector anticipan que la base de usuarios de streaming alcanzará los 500 millones en los próximos años — y puede que no estén muy lejos de la verdad.

Crecimiento Continuo del Mercado Potencial de Streaming

En primer lugar, aunque la revolución de las telecomunicaciones ha abierto las puertas a la economía digital, el proceso de adopción de internet está lejos de concluir. Los actuales «566 millones de usuarios de internet» representan aún menos del 40% de la población total del país — mientras que las tasas de penetración en los mercados desarrollados promedian alrededor del 80%.

Con la infraestructura de telecomunicaciones llegando a las zonas más remotas del país, planes de datos económicos y apoyo gubernamental, no hay razón para que la tendencia de digitalización actual se desacelere. Y si continúa, India alcanzará rápidamente una penetración de aproximadamente el 80%. Eso significaría que en los próximos años la audiencia potencial del streaming se duplicaría hasta 1.100 millones, creando potencialmente la mayor audiencia de streaming del mundo.

Alternativas al Streaming

Según Nielsen, el 94% de los consumidores en línea de India escucha música — y el 71% de ellos afirma que la música es una parte importante (o muy importante) de sus vidas. Sin embargo, si así es, ¿por qué la base de usuarios de streaming musical representaba solo el 26% de la población en línea del país en 2018? El punto es que los servicios de streaming son solo uno de los canales de consumo disponibles para el consumidor indio — y no necesariamente el más atractivo.

La alternativa de streaming de audio más destacada es YouTube. El gigante del streaming de vídeo se ha convertido en una parte enorme del panorama del entretenimiento en el país. Según se informa, YouTube llega a más del 80% de los usuarios de internet en India, y 245 millones de indios acceden al servicio cada mes.

La razón detrás del éxito de la plataforma como canal de consumo musical radica en la importancia del contenido musical sincronizado con vídeo en el país. Moldeados por una tradición centenaria de música cinematográfica, los consumidores indios están acostumbrados a consumir audio sincronizado con contenido visual integrado en narrativas cinematográficas más amplias. A estas alturas, probablemente hayas oído hablar de T-Series — el sello discográfico y productora cinematográfica india, propietaria del canal de YouTube más suscrito del mundo.

YouTube es gratuito, visual y fácilmente accesible. Sin embargo, no puede sustituir completamente a los servicios de streaming, ya que la música es un contenido off-screen y en movimiento — y las plataformas de vídeo no están diseñadas para eso.

Servicios Piratas

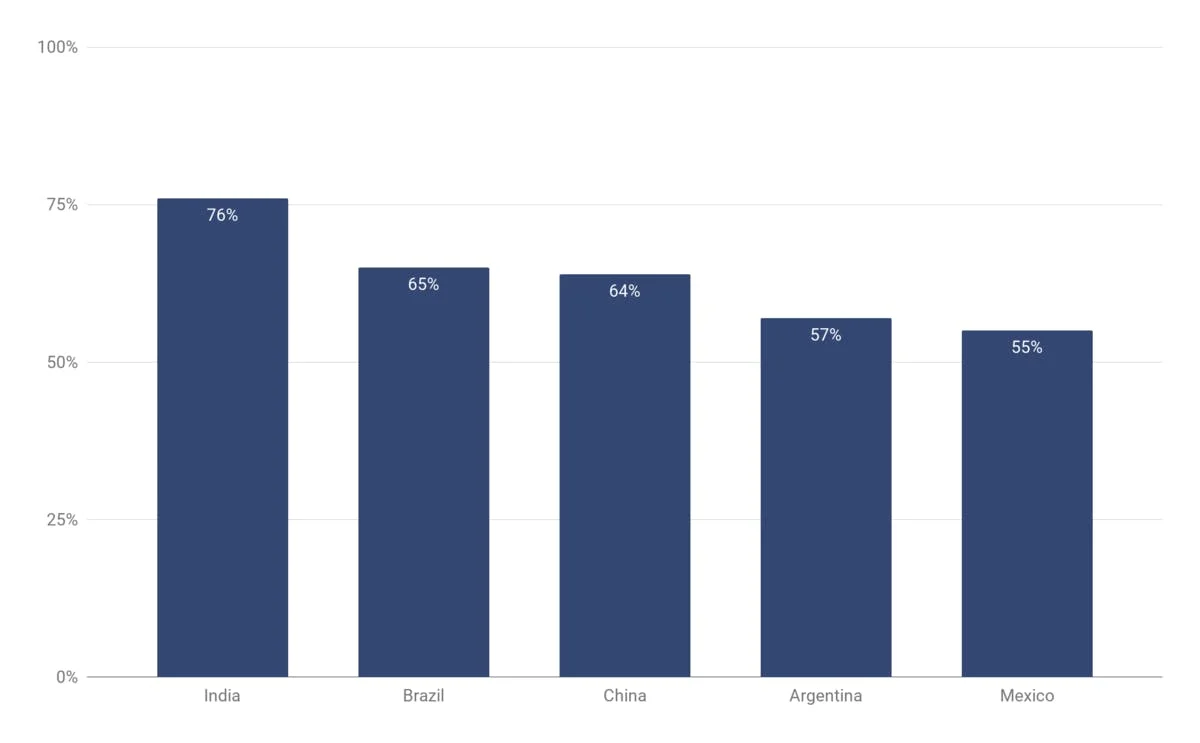

Cuando se trata del consumo off-screen, la mayor alternativa al streaming son los servicios piratas. Actualmente, India ocupa el primer lugar en el mundo en términos de tasas de piratería. Según las últimas encuestas, el 76% de los usuarios de internet admite haber utilizado servicios piratas en los últimos tres meses — y los canales no autorizados más populares son los sitios de stream-ripping, que permiten a sus usuarios convertir enlaces de YouTube en archivos mp3. Estos archivos mp3 pueden «cargarse lateralmente» fácilmente en dispositivos Android (que representan más del 90% de todos los smartphones en India) mediante tarjetas SD externas.

% de usuarios de internet que han accedido a servicios piratas al menos una vez en los últimos tres meses, por país, 2018

Fuente: Digital Music Study 2018

Dependiendo de la fuente, las pérdidas estimadas del negocio discográfico relacionadas con la piratería oscilan entre $130 y $260 millones. El impacto de la piratería es notoriamente difícil de medir, pero incluso según las estimaciones más modestas, el 80% de todos los ingresos discográficos se pierden por la piratería. El consumo no autorizado es sin duda uno de los principales obstáculos en el camino hacia el ecosistema de streaming en India.

Sin embargo, existe un ángulo positivo en el problema de la piratería: a largo plazo, las alternativas legales están destinadas a imponerse. La piratería sigue siendo un problema enorme hoy en día — pero no está ni cerca de lo que era hace cinco años, cuando, según se informaba, el 98% de todo el consumo de música digital era no autorizado. Con el apoyo gubernamental y los presupuestos de marketing de todos los servicios de streaming presentes en el mercado, el consumo ilegal está destinado a convertirse en escucha autorizada con publicidad, dando otro impulso a los ingresos discográficos.

En ese sentido, la situación actual del mercado indio recuerda a la China previa a 2015 con alta piratería — y la transición al streaming musical con licencia convirtió el mercado chino en la industria musical de más rápido crecimiento en el mundo.

En resumen, el mercado indio está bien posicionado para hacer crecer la base de usuarios de streaming en los próximos años. Sin embargo, como nos enseñó el mercado chino, la piratería musical tiene aún otro efecto negativo a largo plazo: instala la idea de que la música debe ser gratuita, creando un enorme obstáculo para el desarrollo de una economía musical basada en suscripciones.

El Problema de la Monetización.

Claro, los «piratas» finalmente se convertirán en usuarios de streaming con publicidad — pero convertirlos en clientes de pago es un enorme desafío para la industria local. Otro factor que influye en esta situación es la sensibilidad al precio del consumidor indio en general. Se dice que los consumidores en India son conscientes del valor — siempre teniendo en cuenta la relación calidad-precio. Sin embargo, si la música fue gratuita durante los últimos diez años, ¿por qué deberías pagarla?

La prominencia del contenido en vídeo, la popularidad de YouTube, la historia de piratería desenfrenada — todos estos factores hacen que la conversión al streaming de pago sea extremadamente problemática, aunque las suscripciones tienen precios extremadamente bajos. Por ejemplo, Apple Music en India se ofrece actualmente a tan solo $1,43/mes, con suscripciones para estudiantes disponibles a tan solo $0,71.

Precio de Spotify Premium en Mercados Seleccionados, USD

Fuente:Music Business Worldwide

Sin embargo, incluso con los precios reducidos, la conversión sigue siendo mínima. Para trazar un paralelo con China una vez más, la tasa media de suscripción allí se considera récord de baja situándose en apenas el 3%. Pues bien, si miramos India, solo el 1% de todos los usuarios de streaming paga directamente por suscripciones premium.

Esto plantea un enorme problema para la industria. En línea con el modelo freemium, se supone que el consumo con publicidad es más una promoción del servicio premium. Cualquier ecosistema sostenible tiene que basarse en las suscripciones premium — o encontrar otros canales para monetizar la base de usuarios de los servicios gratuitos, como hizo Tencent Music.

A día de hoy, la solución más destacada para monetizar los servicios de streaming son las ofertas de telecomunicaciones combinadas. El concepto es sencillo — la suscripción premium se ofrece como un bonus «gratuito» incluido en el plan de datos móviles. Esto funciona en dos niveles. En primer lugar, permite atraer nuevos usuarios de pago al ecosistema de streaming, vendiéndoles un servicio con una sensación de «es gratis». En segundo lugar, las suscripciones de streaming se sinergian bien con los servicios de telecomunicaciones, ya que el acceso premium aumenta el consumo de datos del usuario.

Además, sucede que dos de los tres principales servicios de streaming locales, JioSaavn y Wynk Music, son propiedad de (o se han fusionado con) operadores de telecomunicaciones, Reliance Industries y Airtel, respectivamente. Las ofertas combinadas crean un modelo financiero semi-sostenible para los servicios de streaming, aunque el mercado aún es muy joven. Según se informa, además del 1% de suscriptores premium directos, hay otro 14% de usuarios «combinados». Ese 15% de «usuarios de pago» representa el 55% de todos los ingresos por streaming.

Sin embargo, desde el punto de vista de la propia industria musical, los paquetes difícilmente pueden aportar suficiente valor para convertir el streaming en una fuente de ingresos sostenible para los artistas (aunque algunos dirían que tampoco lo es en EE. UU.). El plan de datos Jio Reliance más económico tiene un precio de tan solo 149 rupias (o aproximadamente $2,10) al mes — y no está claro qué parte de ese pago acabará en el bolsillo del artista (o al menos en el fondo de contenidos del servicio de música).

En ese sentido, las suscripciones combinadas son más una solución a corto plazo, un peldaño en el camino hacia la economía de streaming basada en suscripciones. Sin embargo, a largo plazo, el mercado de streaming tendrá que apostar por las suscripciones directas — y la forma en que se desarrolle dependerá del panorama competitivo de la industria.

Servicios de Streaming Locales vs. Gigantes Internacionales

El mercado indio es el principal campo de batalla del mercado global de streaming. Como mencionamos en nuestra Mecánica del Streaming, los mercados desarrollados como EE. UU. están desacelerando en términos de crecimiento — y los servicios globales han apostado por los mercados emergentes como principal fuente de nuevos usuarios.

A principios de este año, Spotify y YouTube Music entraron al mercado indio con menos de un mes de diferencia — y probablemente ahora entiendes por qué. Con más de mil millones en la audiencia potencial de streaming, India es la mayor oportunidad de crecimiento del mercado de streaming. Excepto China, quizás — pero nuestra apuesta es que Spotify, YouTube y similares no tendrán fácil con las autoridades allí.

Los servicios de streaming globales se enfrentan a una intensa competencia local, en forma de JioSaavn, Gaana y Wynk Music, cada uno con casi 100 millones de usuarios registrados. Es una ventaja considerable, pero dado que hablamos de un mercado de mil millones de usuarios, es difícil predecir cómo se dividirá en 5 años. Cada servicio de streaming tiene algo que ofrecer.

Spotify tiene sus funciones de descubrimiento y listas de reproducción y una marca de líder global, YouTube Music puede aprovechar la audiencia de 250 millones de usuarios de YouTube en India, Amazon Music y Apple Music son parte de un ecosistema de servicios más amplio. Hemos elaborado la clasificación completa de las marcas de streaming y sus posicionamientos respectivos en nuestra Mecánica del Streaming, así que consúltala si quieres saber más.

Sin embargo, la pregunta clave es si los servicios de streaming globales serán capaces de capturar el contexto musical local indio, que es muy diferente al canon occidental. En 2018, los actos internacionales representaban solo el 20% de todo el consumo musical en el país, y aunque esa cuota probablemente aumentará en los próximos años, el catálogo local será la clave del éxito en India. Y cuando alguien habla de «catálogo local» en el contexto de la música india, significa una cosa: las bandas sonoras de películas.

Bollywood y la Música Cinematográfica

Una película india promedio incluye entre 4 y 6 canciones integradas en la narrativa del filme y grabadas específicamente para él. Al mismo tiempo, si EE. UU. produce alrededor de 600 películas al año, la producción de India se acerca a 2.000 — lo que supone unas 10.000 canciones originales producidas cada año para satisfacer las necesidades de la industria cinematográfica.

El enfoque de la música cinematográfica en India es muy diferente de la sincronización musical convencional en películas. Así funciona el proceso. Un director de cine y los guionistas definen el lugar de la canción en el guion y por tanto determinan la narrativa que hay detrás. Luego, un director musical y un letrista (o «literati») escriben y componen una pieza musical original que encaja con el escenario y la trama. Después, un cantante playback profesional entra al estudio para grabar la canción, que los actores sincronizan con los labios en la película. Así se ha producido la música cinematográfica desde la década de 1930, y en ese aspecto poco ha cambiado.

Para entender el papel de la música cinematográfica, hay que tener en cuenta que antes de los años 90 prácticamente no existía la música no cinematográfica, salvo los artistas folclóricos tradicionales (que rara vez eran comerciales). La industria discográfica surgió cuando el vinilo se popularizó y funcionó como un subsector de la industria cinematográfica. Era el mercado secundario de la música cinematográfica, que seguía escribiéndose como parte de la película y no como un producto independiente.

Esto creó un patrón de 60 años de consumo de música a través del cine, y ese es uno de los principales factores que configuran los gustos del consumidor indio. Como dijo Tarsame Mittal de TM Talent Management en el panel de Bollywood del Midem este año:

"Si le preguntas a un indio: «¿Cuáles son las cinco mejores canciones?» — si cierra los ojos, visualizará a los actores que interpretaron esas canciones, no a los compositores ni a los cantantes playback".

Los consumidores indios perciben tradicionalmente la música en conexión con el contenido visual y la narrativa cinematográfica (o al menos similar al cine). Este hecho juega un papel fundamental en el mercado indio. Sin embargo, antes de adentrarnos en ello, hay un par de estereotipos que tenemos que desmitificar

Asha Bhosle, una de las cantantes playback más famosas de todos los tiempos. A lo largo de su carrera de más de 60 años, grabó más de 12.000 canciones para más de mil películas de Bollywood

Bollywood vs. Música Regional

Ante todo, Bollywood es solo una parte de la industria cinematográfica india. La definición precisa de Bollywood es «el segmento de la industria cinematográfica india con sede en Bombay que produce películas en hindi». Al mismo tiempo, la Constitución de India reconoce oficialmente 22 idiomas locales diferentes (siendo el hindi el más extendido) y prácticamente cada uno de ellos tiene sus propias subindustrias cinematográficas, siendo el tamil y el telugu las más importantes.

El hecho de que la palabra «Bollywood» se utilice a menudo para designar la industria cinematográfica india puede causar mucha confusión. Por ejemplo, según el análisis de KPMG en India, la música de Bollywood representó el 50% de todo el consumo en el país. Otro 30% correspondió a la música regional, y el 20% restante se atribuye al repertorio internacional. Comparando el 50% de Bollywood con el 80% de hace unos años, es fácil concluir que las bandas sonoras están cediendo terreno al modelo musical independiente y centrado en el artista.

Bueno, no es exactamente así. Las bandas sonoras siguen representando casi el 80% de todos los ingresos discográficos en India — simplemente el desarrollo de la infraestructura digital ha puesto al consumidor musical rural en el mapa, creando demanda de contenido musical regional (literalmente toda la música en idiomas distintos al hindi). Sin embargo, de ese repertorio regional, la gran mayoría sigue siendo música cinematográfica (que no es música de Bollywood).

El Sonido del Cine Indio

En segundo lugar, hay que entender que la música de Bollywood/cinematográfica no es un género. Es ante todo una forma alternativa de producción musical, centrada en la industria cinematográfica, que puede aplicarse a todo tipo de música. En cierta manera, las 4 principales compañías de música cinematográfica de India (concretamente Saregama, T-Series, Sony Music India y Zee Music Company) desempeñan el mismo papel que los majors en los mercados occidentales.

Es decir, si algo se vuelve algo popular y es disfrutado por los consumidores indios, tarde o temprano esa música aparecerá en las películas indias. Así que si crees que la música cinematográfica india son solo trajes tradicionales y voces agudas — aquí está la canción principal de "Gully Boy", la 4.ª película de Bollywood más taquillera de 2019:

Gully Boy, basada libremente en la historia de los raperos de Bombay DIVINE y Naezy, jugó un papel fundamental en introducir la floreciente escena del hip-hop indio en el mainstream del país. Un dato rápido: Gully Boy se estrenó en febrero de ese año. Solo seis meses después, DIVINE, ya convertido en un nombre popular en el país, se convirtió en el primer artista firmado con Mass Appeal India, recién inaugurada. Este caso ilustra la estructura de la industria musical india.

El Papel de la Banda Sonora y el Lugar de la Música No Cinematográfica

Algunos artículos sobre el mercado indio plantean una oposición entre las industrias musicales independiente y «de Bollywood». Eso es parcialmente cierto — el papel que Bollywood desempeña hoy (y probablemente seguirá desempeñando en el futuro) implica que una parte significativa de la industria está centrada en la canción más que en el artista. Con bastante frecuencia, el artista detrás de la canción (aunque debidamente acreditado) jugará un papel secundario — mucho más importante es la propia canción, los actores que sincronizan sus labios, los visuales y cómo encaja en la película.

Sin embargo, pregúntate: ¿es tan diferente del contexto occidental de streaming cada vez más orientado a las listas de reproducción? En las playlists, el artista también se ve a menudo reducido a un nombre en los créditos, pero las nuevas audiencias bien valen la pena. La realidad es que a medida que creció el espacio digital, Bollywood se ha convertido en un instrumento de promoción en manos del artista.

En el pasado, la gente a menudo ni siquiera sabía los nombres de los cantantes playback. Hoy, las páginas de los artistas están disponibles en JioSaavn con un solo clic. El ecosistema digital ha echado raíces, y las redes sociales han creado una plataforma para que los artistas desarrollen sus audiencias fuera de Bollywood. Como resultado, la escena de música no cinematográfica está resurgiendo — por primera vez desde la era anterior a la piratería de los años 90.

Sin embargo, aunque el espacio digital ha empoderado a los artistas no cinematográficos para construir su historia fuera de Bollywood, el cine sigue siendo el único canal capaz de llegar a los 1.300 millones de habitantes del país. La magnitud de la inversión en marketing que acompaña a un contrato de Bollywood es incomparable, por lo que el cine sigue siendo el destino de cualquier artista con aspiraciones en India. En cuanto surge el interés y te vuelves algo exitoso en el espacio no cinematográfico, recibirás una oferta de Bollywood — y los artistas rara vez dicen que no.

Al mismo tiempo, hay que entender que la música cinematográfica siempre es contratada. Los directores musicales y los intérpretes siguen siendo simplemente «trabajadores por encargo», y es la productora cinematográfica la que termina siendo dueña de todos los derechos de la banda sonora. Luego, uno de los 4 grandes sellos de música cinematográfica comprará los derechos a la productora y la lanzará en los servicios digitales.

Sin embargo, aunque los cantantes playback terminen sin ningún derecho sobre la canción, a menudo grabarán en el estudio de forma gratuita. El entorno digital ha permitido que quienes trabajan en la banda sonora sean reconocidos, y en ese sentido, el artista puede tratar un crédito en una banda sonora como su videoclip. Imagina el potencial promocional: tu canción formará parte significativa de la película que verán millones y millones de personas, con la superestrella actoral sincronizando sus labios con una canción que lleva tu nombre.

La música cinematográfica dicta el pop-culture mainstream indio actual, y trabajar en la banda sonora de una película importante pone el nombre del artista en el mapa — y hay aproximadamente mil formas diferentes de monetizar eso, desde conciertos en vivo hasta patrocinios de marcas o lanzar música no cinematográfica.

Actuaciones en Directo y Patrocinios de Marcas

Echemos un vistazo más de cerca a esas fuentes de ingresos alternativas, comenzando con el negocio en vivo. Lo primero que hay que saber es que aunque el PIB per cápita ha crecido un 450% en los últimos 20 años, el mercado de espectáculos en vivo aún no ha alcanzado la etapa en la que los shows pueden ser rentables únicamente con la venta de entradas. Basándonos en nuestro análisis y en los debates del sector, solo el 30% de los ingresos en vivo proviene de la venta directa de entradas, y esto puede ser incluso una sobreestimación. Según algunos análisis del sector, la cuota de la venta de entradas podría ser tan baja como el 10% — y aquí está el motivo.

Ante todo, todo se reduce al poder adquisitivo del consumidor indio y a la sensibilidad al precio del mercado. Los promotores tienen que bajar los precios y recurrir a ofertas del tipo «compra cuatro entradas y llévate una gratis» para hacer la oferta un poco más atractiva, reduciendo los ingresos totales generados. Ya sean conciertos independientes de artistas locales o grandes festivales que requieren traer grandes actos internacionales (lo que es caro en términos de logística), la cantidad que los consumidores están dispuestos a gastar en entradas rara vez puede cubrir los costos de montar un espectáculo.

Esta situación está comenzando a resolverse a medida que el mercado de venta de entradas madura y el gasto de los consumidores aumenta, pero por ahora, la industria en vivo tiene que apoyarse en los patrocinios y el dinero de las marcas para sostenerse. Afortunadamente, los eventos en vivo tienen mucho que ofrecer a las marcas que desean asociarse con valores artísticos y llegar a las generaciones más jóvenes de asistentes a conciertos. Para ponerlo en perspectiva, la marca de cerveza local Bira 91 planeó organizar 50 shows de hip-hop en el país a lo largo de 2019 — y esos son solo los eventos directamente organizados por la marca, mientras que los patrocinios de espectáculos en vivo pueden adoptar todo tipo de formas y tamaños.

Formando un círculo vicioso, la dependencia de los patrocinios conlleva un segundo factor significativo que reduce los ingresos por venta de entradas. Históricamente, la industria en vivo en India ha estado influenciada por la cultura VIP del país: es decir, todas las personas que están de alguna manera conectadas con el espectáculo — desde los funcionarios que gestionan las licencias hasta los periodistas y patrocinadores — esperan recibir todas las entradas que necesitan de forma gratuita.

Al final, una parte considerable de las entradas se regala simplemente a «personas importantes», lo que inevitablemente hace que quienes realmente van y compran entradas parezcan ciudadanos de segunda clase. Los ingresos perdidos son la parte menor del problema VIP — el problema principal es que hace que comprar entradas sea algo vergonzoso. Eso lleva a una situación paradójica en la que la mayor parte del tiempo los verdaderos clientes que pagan son solo un «beneficio adicional», un mercado secundario de la industria en vivo.

Con bastante frecuencia un show puede prescindir completamente de la venta de entradas. A menudo, el show se celebrará en un festival universitario con entrada libre basado en acuerdos de patrocinio, o, por el contrario, en un evento privado cerrado como una boda o un show corporativo. En cualquier caso, la venta de entradas simplemente no existe, y así funciona una parte sustancial de los espectáculos en vivo.

Público en el Electric Daisy Carnival India

Oportunidades para la Música Internacional

Además, el mercado local presenta una oportunidad creciente para los artistas internacionales — y no solo para los actos de primera línea, como Ed Sheeran y Justin Bieber, que llevan años de gira por India. El mercado sigue teniendo sus desafíos, por supuesto — incluyendo su lejanía, la falta de poder adquisitivo, la cultura VIP y demás. Sin embargo, a pesar de todo ello, las ciudades de primer nivel de India han visto recientemente una oleada de shows exitosos.

Al final, todo vuelve a la digitalización del mercado. Ten en cuenta esto: solo en 2018, la población de internet en India creció en más de 100 millones de personas. El 52% de ese grupo tiene menos de 25 años.

Esas personas se conectan a internet e inician sesión en los servicios de streaming, descubren nuevos actos internacionales y nueva música, y como resultado, el mercado musical local se está abriendo a muchos artistas internacionales. Siguiendo el patrón habitual, los artistas de EDM fueron los primeros en realizar giras exitosas por India — y ahora el público indio ha tenido la oportunidad de ver a todos los DJs del top 100 mundial.

Sin embargo, ahora la industria local ve cada vez más actos de rango medio — especialmente los que han «sembrado las semillas» de antemano.

Aprovechando su viaje a India como telonero de la gira de Ed Sheeran en 2017, Lauv agotó su show en Bombay en 2019. El concierto de Jacob Collier en Bombay se agotó en menos de 24 horas — por lo que los promotores tuvieron que anunciar una segunda noche para satisfacer la demanda. Hace solo un mes, Cigarettes After Sex ofreció dos shows consecutivos en la Royal Opera House.

Son, por supuesto, casos aislados, pero en línea con los debates del sector, son las primeras señales de una nueva era en la historia del mercado indio, donde los artistas internacionales independientes pueden hacer giras exitosas por el país. Por ahora, en Bombay — pero es solo cuestión de tiempo (y de crecimiento económico) hasta que surjan más destinos de gira.

Los servicios de streaming de todo el mundo ya han reconocido el enorme potencial del mercado indio. Quizás es hora de que los artistas y los profesionales de la música hagan lo mismo — los que lleguen pronto podrían hacerse con una posición privilegiada en un mercado de 1.300 millones de personas.