El negocio de la música en China es una industria en rápido desarrollo y llena de vitalidad. En solo dos años, China pasó del puesto 12 al 7 en el ranking mundial de mercados discográficos de la IFPI —y ese crecimiento explosivo no tiene parangón en ningún otro lugar del mundo. Pero, ¿qué impulsa este rápido desarrollo? ¿Se mantendrá la tendencia en el futuro?

China es uno de los países más atractivos para la industria en este momento, ya que los profesionales de la música de todo el mundo reconocen el enorme potencial del mercado. Sin embargo, si lo comparas con los mercados occidentales tradicionales, encontrarás más diferencias que similitudes. La industria musical en China enfrentó desafíos únicos —y desarrolló soluciones igualmente únicas.

Por eso decidimos hacer un análisis en profundidad y contarte todo lo que necesitas saber sobre el negocio de la música en China. Este artículo es el primer capítulo de nuestro análisis, donde exploraremos la estructura general del mercado así como la industria discográfica del país. Puedes encontrar el segundo capítulo sobre la música en vivo y los artistas internacionales en China.

Sin más preámbulos, comencemos. Siguiendo las tradiciones de nuestros artículos Market Focus, empezaremos con algunas estadísticas clave de los principales verticales del negocio musical local: Conciertos, Discografía y Edición.

Estructura de la industria musical en China y estadísticas clave

El mercado musical chino es el de mayor crecimiento en el mundo, al menos en términos de ventas discográficas. Impulsado por el auge de las plataformas de streaming locales —principalmente el ecosistema de apps de Tencent: KuGou, KuWo y QQ Music— el mercado de música grabada en China ha triplicado sus ingresos en los últimos años. Sin embargo, el mercado chino aún tiene un largo camino por recorrer: estimamos los ingresos totales de la industria musical en alrededor del 5% del alcance total del negocio musical de EE. UU..

Incluso si el crecimiento sin precedentes de los últimos años se mantiene, la industria discográfica china tardará más de 8 años en alcanzar la posición actual del mercado estadounidense. Sin duda, China se ha colocado en el mapa musical internacional en los últimos años, pero el poder del mercado no reside en su valor actual —sino en el enorme potencial que alberga.

Pero no nos adelantemos. Aquí está la situación actual del mercado chino:

1. Industria de conciertos en vivo

- Los conciertos en vivo generaron $747 millones en 2017, un 13% más que el año anterior

- El número de actuaciones alcanzó las 15.500, atrayendo a 13,4 millones de espectadores, con un aumento interanual del 30% y el 14%, respectivamente

- A lo largo de 2017, los conciertos individuales de artistas internacionales representaron el 11,8% de los ingresos totales en vivo (excluyendo festivales de música)

2. Industria discográfica en China

- Según datos de la IFPI, las ventas de música grabada generaron $292,3 millones en 2017, un 35,3% más que en 2016

- Alrededor del 70% de los ingresos discográficos, es decir, $205 millones, fueron generados por el streaming, mientras que las ventas físicas representaron apenas el 7%.

- En 2017, el número de usuarios de DSPs alcanzó los 523 millones con una tasa de suscripción media de alrededor del 4%

3. Industria editorial musical en China:

- La edición musical generó $65 millones (Fuente 1, Fuente 2) en 2017, divididos por igual entre los dos organismos de gestión de derechos: MCSC, el único CMO de China y PRO de karaoke de titularidad estatal, y CAVCA

- La aplicación de los derechos de autor sigue siendo problemática: según se informa, la MCSC recauda regalías en menos del 5% de las emisoras en China

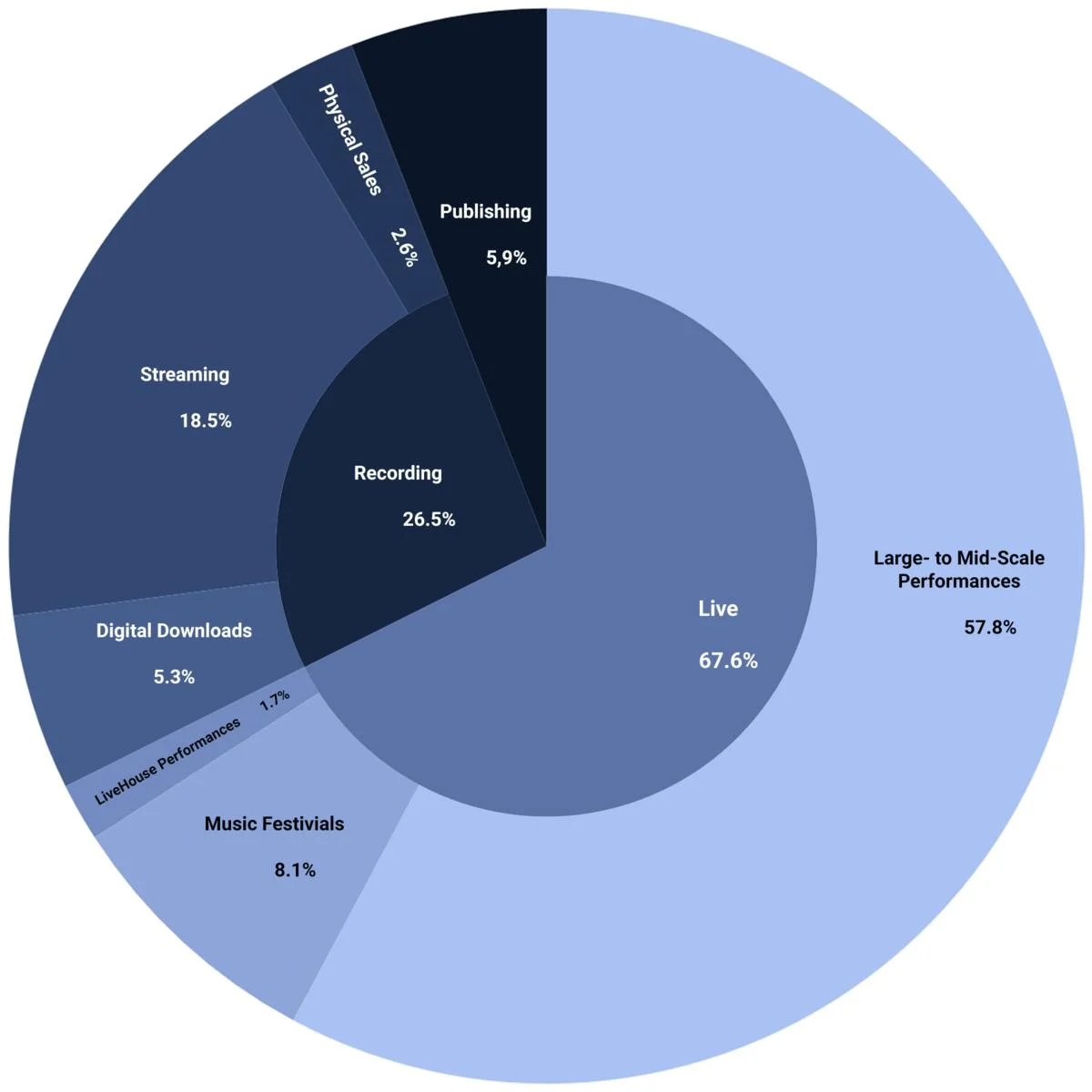

Sumando los ingresos de las 3 subindustrias principales, estimamos los ingresos totales de la industria musical china en $1.100 millones.

Ingresos de la industria musical china por fuente, 2017

Fuentes: IFPI, CAVCA, MCSC, The Daolu Cultural Industry Research Center

La industria discográfica en China

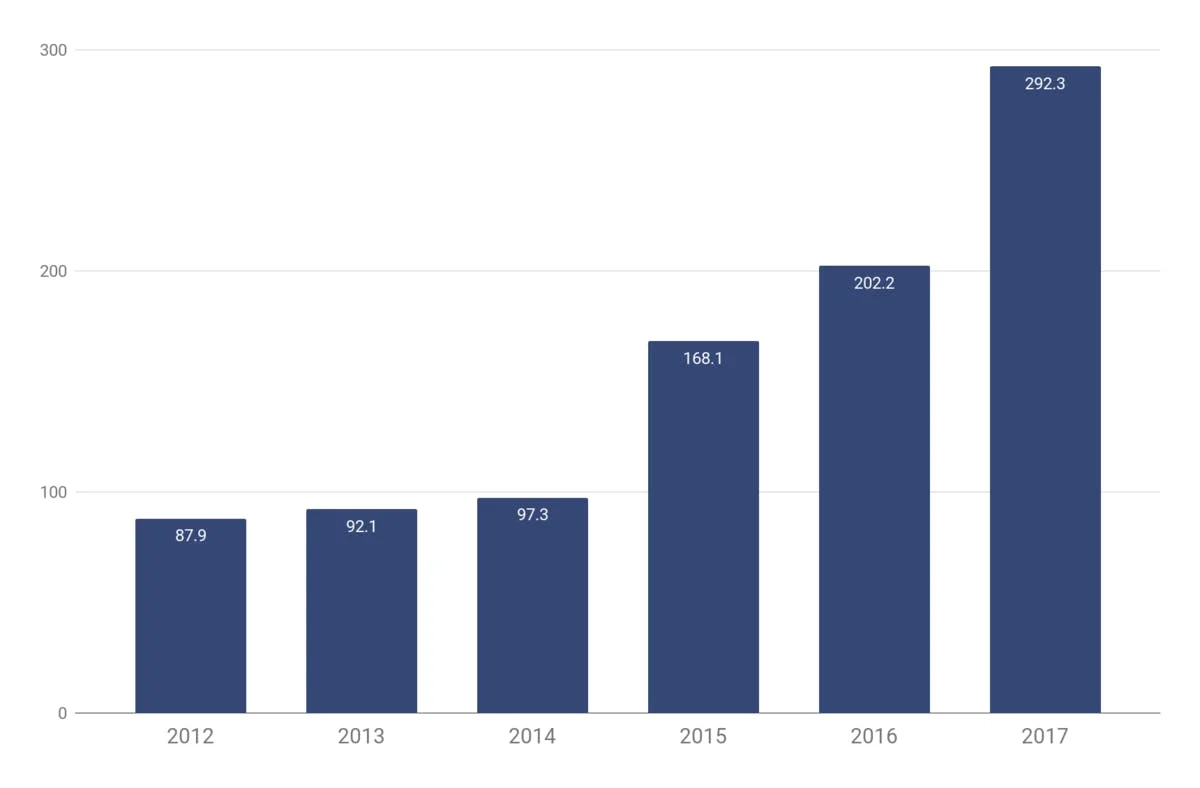

De todas las subindustrias, la discográfica es, con diferencia, la de mayor crecimiento en el mercado. Los ingresos mayoristas se han triplicado en tan solo tres años, pasando de menos de 100 millones en 2014 a 292,3 millones en 2017. Esto equivale a una TCAC del 44,2% —y ese crecimiento no se encuentra fuera de China. Al mismo tiempo, los ingresos brutos siguen siendo muy bajos, ya que el valor minorista del mercado chino representa alrededor del 3,3% de la industria discográfica de EE. UU., con sus $8.700 millones en ventas de música. Por supuesto, esta comparación no es del todo justa: EE. UU. es el mayor mercado musical del mundo, a la vanguardia del desarrollo de la industria. Sin embargo, hay más similitudes entre los mercados de lo que podrías pensar.

Ingresos mayoristas de la industria discográfica, 2012-2017, millones de USD

Fuente: IFPI

Como mencionamos en nuestro análisis del mercado musical de EE. UU., alrededor del 75% de todos los ingresos discográficos en Estados Unidos provienen del streaming, y China se acerca mucho a esa cifra con su 70%. Sin embargo, cuando se trata de monetizar realmente las reproducciones, los servicios locales quedan por detrás de sus equivalentes occidentales. En ese sentido, el mercado musical en China es al mismo tiempo maduro e infradesarrollado: sí, la música digital domina el panorama de consumo en China —de hecho, ha sido así durante más de una década— pero la industria aún tiene un largo camino hasta que genere el dinero correspondiente. Los ingresos per cápita de música grabada en China son apenas $0,21, unas 100 veces menos que en mercados desarrollados como el Reino Unido y EE. UU. Así que, incluso si la TCAC actual se mantiene, el mercado chino no alcanzará las cifras de $8.700 millones de EE. UU. hasta 2027.

Al mismo tiempo, existe un debate continuo sobre si la tasa de crecimiento actual se mantendrá o no en el futuro. En cierto sentido, la industria de la música digital en China nació hace apenas cuatro años, y una parte significativa del crecimiento que vemos ahora se debe a la transición desde modelos de distribución anteriores. Como resultado, es difícil predecir cómo evolucionará el mercado en el futuro, una vez que los servicios de streaming se adopten de forma generalizada. Sin embargo, antes de llegar a eso, necesitamos entender el entorno en el que el streaming musical se ha desarrollado en China. Para ello, echemos un vistazo rápido al panorama de la web china en general.

Los servicios digitales que impactan en la industria musical china

China es el país con la mayor población de usuarios de internet en el mundo. Hay más de 800 millones de internautas en China y esa enorme audiencia permanece inaccesible para la mayoría de los actores globales. Plataformas como Google y Facebook están bloqueadas en la web china y no se puede acceder a ellas sin usar una VPN. China es el único país en el mundo que ha aplicado políticas proteccionistas al mercado digital local, al menos con tal grado extremo. El Gran Cortafuegos creó una especie de microcosmos digital, y hay que reconocérselo al gobierno chino: en ausencia de la competencia global, los análogos locales de los productos occidentales han florecido.

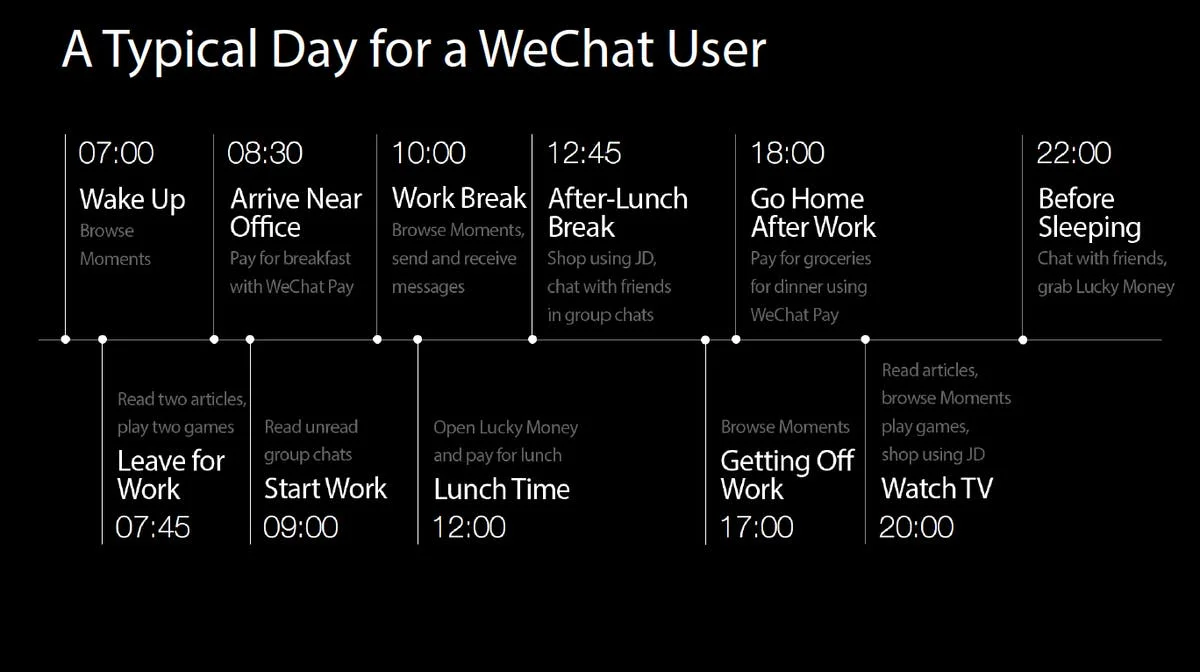

Baidu reemplazó a Google, QQ tomó el lugar de Facebook, Alibaba se convirtió en el Amazon del país, TikTok se prefiere sobre Instagram, etc. —y las corporaciones detrás de estos servicios son ahora los pesos pesados tecnológicos a escala global. Sin embargo, sería solo una verdad a medias decir que WeChat es "el WhatsApp de China". La realidad es que, aunque estos servicios tomaron prestados los conceptos básicos de los servicios occidentales, su enfoque para construir el producto es muy diferente. WeChat es un ejemplo perfecto: lanzado en 2011 como una aplicación básica de mensajería de texto, en 2018 se había convertido en la super-app que no encontrarás en ningún otro lugar del mundo. Ahora puedes pagar el supermercado, comprar en línea, jugar, chatear con amigos, pedir comida y transferir dinero sin salir nunca de la app —y eso es solo una fracción de su funcionalidad casi ilimitada.

Un día típico para un usuario de WeChat

Fuente: WeChat Blog

Sin embargo, no nos desviemos demasiado. El punto es que el panorama digital de China se formó bajo la influencia de dos factores principales: la ausencia de los actores globales y el contexto local que moldeó la filosofía del producto. Lo mismo es cierto para los servicios de streaming musical del país. No hay Spotify ni Deezer en China continental (Apple Music está disponible desde 2015, con un éxito mínimo) —en cambio, el mercado se reparte entre KuGou, QQ Music, KuWo, NetEase Cloud Music y similares. Sin embargo, no deberías ver estos servicios como copias de las aplicaciones de streaming occidentales. De hecho, los actores históricos como KuGou y KuWo (lanzados en 2003 y 2005, respectivamente) existían mucho antes de que Spotify apareciera. Pero hay un inconveniente: desde su lanzamiento hasta aproximadamente 2015, eran lo que la industria global llamaría sitios web piratas ilegales.

La piratería musical en China

Hasta 1990, la legislación sobre derechos de autor simplemente no existía en China, ya que se consideraba innecesaria para el estado comunista. A lo largo de los años 90, como parte de la reforma económica china, la ley de derechos de autor se fue desarrollando gradualmente y, en 2001, ya incluía incluso el derecho a impedir que los usuarios de redes P2P compartieran contenido protegido. Sin embargo, aunque la ley de derechos de autor quedó plenamente establecida en 2001, las estructuras gubernamentales no estaban muy interesadas en aplicarla realmente (al menos en lo que respecta a los derechos de autor musicales). Como resultado, durante los años 2000, los servicios piratas camparon a sus anchas por la web china.

Incluso Baidu, el Google de China, tenía una función de búsqueda de MP3 enormemente popular que agregaba cientos de sitios web piratas. Baidu fue llevado a juicio varias veces por los titulares de derechos globales, pero los intentos fueron en su mayoría ineficaces. Baidu fue declarado inocente en la mayoría de los casos, invocando la defensa King Kong, o fue declarado culpable —y se le impusieron multas irrisorias de 60.000 RMB, o alrededor de $8.800 (repartidos entre las tres grandes, es decir, unos $3.000 cada una). La falta de aplicación de los derechos de autor produjo resultados predecibles: en 2011, el 99% de todas las descargas de música en China eran ilegales.

En 2011, las cosas empezaron a cambiar. Baidu llegó a un acuerdo con todas las grandes discográficas: el peso pesado tecnológico licenció un catálogo de 500.000 canciones y acordó revocar su función de búsqueda de MP3, sustituyéndola por el primer servicio de streaming semilegal del país, Ting, ahora conocido como Baidu Music (que no tuvo mucho éxito). Sin embargo, el verdadero cambio llegó cuatro años después, cuando el gobierno chino decidió intervenir y aplicar los derechos de autor. Se llamó "Operación Sword Net" y, en el transcurso de una semana, más de 2 millones de canciones sin licencia fueron retiradas de las plataformas digitales. A partir de ese momento, el gobierno mantuvo una estrecha vigilancia sobre la piratería musical y, en solo siete años, China pasó de ser el mercado con mayor piratería del mundo a una situación en la que el 96% de los consumidores escuchan música con licencia.

Así que, en cierto modo, la música digital legal nació hace apenas cuatro años —lo que explica los bajos ingresos de la industria discográfica que vemos hoy. Los servicios ilegales acostumbraron al consumidor a los servicios digitales, pero también cultivaron un entorno de acceso gratuito a la música —la población en general simplemente no está acostumbrada a pagar por la música. Como resultado, las plataformas de streaming chinas tienen dificultades para monetizar el modelo de streaming freemium. Los usuarios tienden a quedarse con las versiones con anuncios, por lo que las tasas de conversión siguen siendo extremadamente bajas en todas las plataformas de streaming, apenas el 4%. Los servicios de streaming locales interpretan las bajas tasas de suscripción como un signo del potencial del mercado. Sin embargo, si miramos los datos, el crecimiento actual del mercado está impulsado por el flujo de nuevos usuarios, mientras que la tasa de suscripción del 4% se mantiene estable desde 2015. Así que la pregunta de si los DSPs chinos podrán cambiar la mentalidad de los usuarios y alcanzar el 46% de Spotify sigue abierta. Una cosa sí puede decirse con certeza: aunque funcione, convertir a los consumidores chinos en suscriptores premium será un juego a largo plazo.

Sin embargo, paradójicamente, Tencent Music Entertainment (TME), el mayor actor del mercado local de streaming (y filial del gigante tecnológico chino Tencent, la empresa detrás de QQ y WeChat), ya genera beneficios —algo que Spotify logró solo en su décimo año en el mercado. Pero, ¿cómo se monetiza el consumo de música en un país donde se asume que la música es gratuita? Pues bien, Tencent toma un camino indirecto hacia las carteras de sus usuarios.

Tencent Music Entertainment y el mercado de Pan-Entretenimiento Musical

TME nació en 2016 tras la fusión de QQ Music, el servicio de streaming musical propio de Tencent, y China Music Corporation, que operaba KuGou y KuWo, los dos DSPs históricos más grandes. En el momento de la fusión en julio de 2016, la recién creada TME controlaba el 56% del mercado de streaming, y en 2018 esa cuota había crecido hasta superar el 75%, ya que las tres apps bajo el paraguas de TME (que se mantuvieron como servicios separados) acumularon una audiencia total de más de 600 millones de MAU, según el folleto de la empresa. Sin embargo, el secreto del éxito comercial de Tencent no es su negocio de streaming —de hecho, solo el 29,6% de los ingresos de TME en la primera mitad de 2018 procedió de su vertical de música online. El resto fue generado por los "servicios de entretenimiento social centrados en la música" de la empresa (servicios MSE, por sus siglas en inglés).

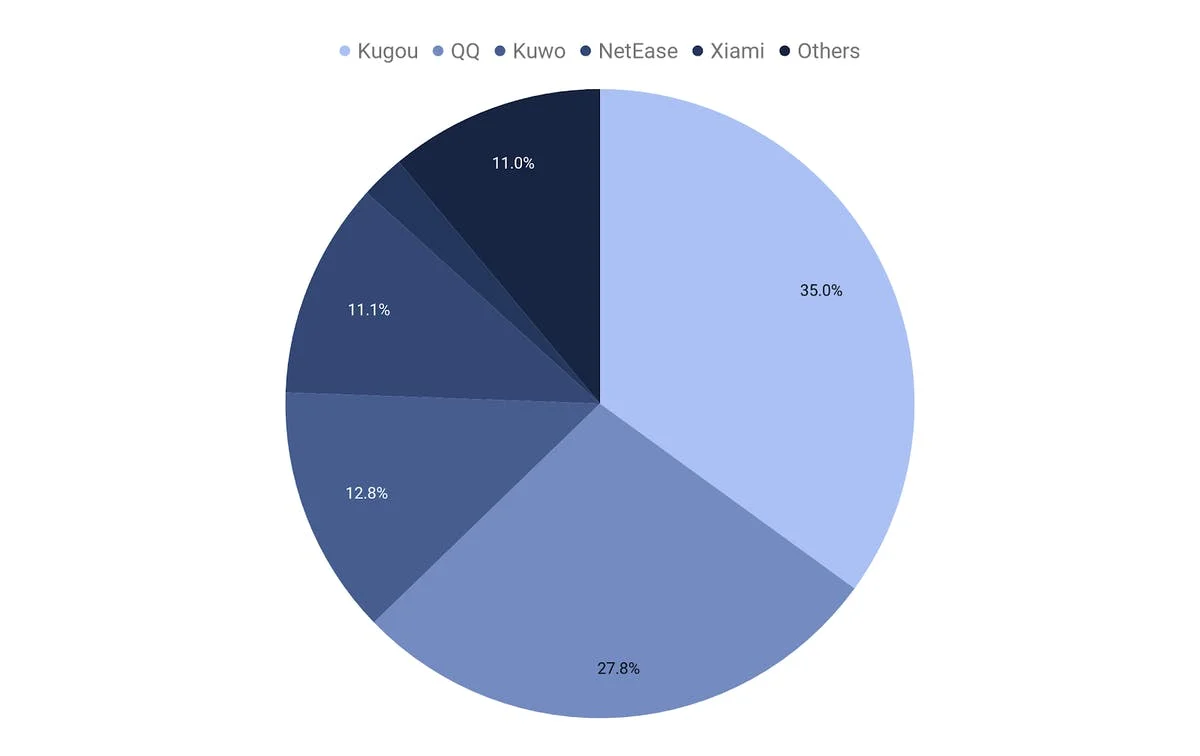

Cuota de usuarios activos mensuales, julio de 2018, por servicio

Fuente: Questmobile, Macquarie Research

Para entender qué significa esto, necesitamos examinar más a fondo la parte del portafolio de TME que queda fuera del streaming musical convencional. Además de los servicios de música online mencionados, Tencent Music también opera los "servicios de transmisión en directo centrados en la música" KuGou Live y KuWo Live, y la "comunidad social de karaoke online" WeSing. Los servicios de transmisión en directo son bastante autoexplicativos: KuGou y KuWo Live permiten a los artistas transmitir sus actuaciones en vivo (imagínate Twitch.tv, reservado exclusivamente para contenido musical). WeSing, por otro lado, es una aplicación social de karaoke que aprovecha la popularidad del KTV en China (donde el karaoke es una industria de $13.000 millones), permitiendo a sus usuarios compartir sus versiones con amigos y seguidores.

Una forma de entender esa constelación de apps es verla como un ecosistema. Los servicios de streaming son la columna vertebral, atrayendo nuevos usuarios, y los "servicios complementarios" de transmisión en directo y karaoke sirven para monetizar ese tráfico. Esta lógica se aplica a menudo en el mundo de los juegos gratuitos como Fortnite (Tencent tiene una participación del 40% desde 2012 en EPIC Games, el desarrollador de Fortnite, por cierto). El juego gratuito es un imán de tráfico, y ese tráfico se monetiza mediante microtransacciones: artículos cosméticos del juego, etc. El ecosistema de TME funciona según el mismo principio —pero su enfoque de las microtransacciones está profundamente enraizado en la propia cultura china.

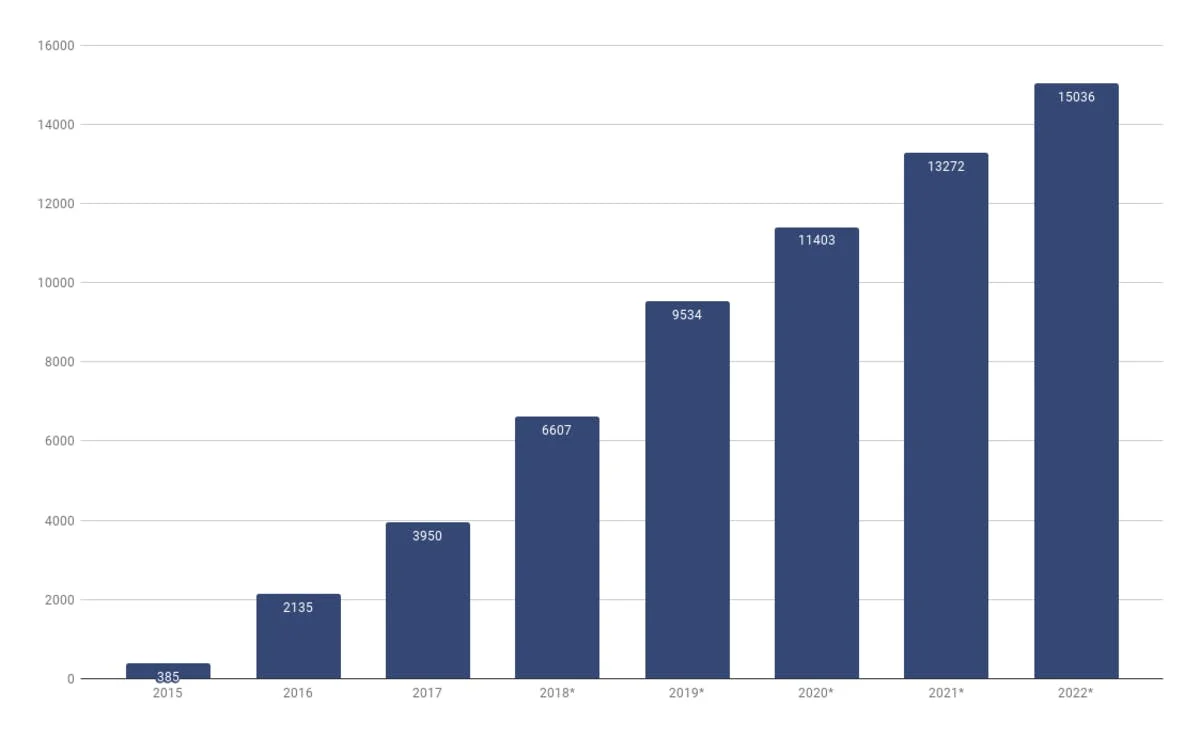

La base de la industria de transmisión en directo en China es la tradición del "Sobre Rojo" de regalar dinero a los intérpretes como muestra de apreciación. Si en EE. UU. la mayor parte de los ingresos de Twitch provienen de anuncios y suscripciones, el mercado chino de transmisión en directo se basa completamente en regalos virtuales y donaciones a los streamers. Este enfoque parece dar excelentes resultados, con el streaming en directo en China creciendo a una TCAC de más del 100% de 2012 a 2017.

Ingresos del streaming en directo en China, 2015-2022, miles de millones de USD

Fuente: Tencent Music Entertainment Group, iResearch

Los servicios MSE de Tencent Music se construyen sobre la misma base de regalos virtuales. El usuario entra al ecosistema de TME a través del streaming musical gratuito —pero el dinero real se gana con los regalos virtuales que envían a los intérpretes. Para poner las cosas en perspectiva, en el segundo trimestre de 2018, TME obtenía $1,27 al mes por cada uno de los 23,3 millones de usuarios que pagaban por sus servicios de música online. En el mismo período, un usuario de pago promedio de WeSing o KuWo/KuGou Live gastaba 13 veces más en diamantes virtuales que aparecen en la transmisión en directo, ya que los 9,5 millones de usuarios de pago de los servicios MSE aportaban un ARPU mensual de $16,37.

El alcance de los Servicios de Entretenimiento Social centrados en la Música

No hace mucho, Coachella y YouTube acapararon los titulares al batir los récords con 82,9 millones de vistas en directo en la plataforma durante el primer fin de semana del festival de EE. UU. en el transcurso de dos días. ¿Y si te dijera que las actuaciones de Childish Gambino, BLACKPINK, Billie Eilish y compañía, todas juntas, no llegan a igualar a un solo concierto de TFBOYS, celebrando el cuarto aniversario del grupo de chicos chinos? La actuación, transmitida en directo por todas las apps del ecosistema de Tencent, reunió, según Tencent, un total de 118 millones de vistas en directo, alcanzando un pico de 7,66 millones de espectadores simultáneos, con más de 340 millones de regalos virtuales enviados durante la transmisión. Los regalos tienen un precio que va desde 0,05 hasta más de 1.000 RMB y, aunque asumamos el coste de una donación media de 0,5 RMB ($0,073), eso equivaldría a aproximadamente $25.000.000 divididos entre TME y TFBOYS —lo que es aproximadamente lo que Ed Sheeran ganó en ventas brutas de entradas durante 4 noches en el estadio de Wembley el año pasado.

Quizás la pregunta más interesante aquí es cómo calificar realmente ese ingreso desde la perspectiva del artista. Por un lado, todo el sistema funciona gracias al streaming como principal fuente de tráfico, por lo que la industria discográfica sigue desempeñando un papel vital en la cadena de valor. Por otro lado, el contenido que realmente desencadena las donaciones y los regalos es una actuación en vivo —aunque dista bastante de la concepción occidental de cómo gana dinero la industria de conciertos.

Quizás la respuesta no sea ninguna de las dos. Los servicios MSE ocupan el espacio entre las industrias del directo y la discografía, pero no se centran ni en la grabación maestra ni en la experiencia en vivo. En lo que destaca el "Streaming" de TME es en monetizar el fandom, y en ese sentido los servicios MSE son un análogo digital de los modelos de negocio basados en CD japoneses, que funcionan según los mismos principios de convertir el compromiso de los fans en dinero contante. El hecho es que los dos países, a pesar de sus tensiones políticas, tienen mucho en común. Al igual que en Japón, la cultura del fandom y el sistema de ídolos dominan la música popular china. Al igual que en Japón, se pueden encontrar historias de fans apasionados que compran grandes espacios publicitarios, en casa o en el extranjero, para celebrar a sus ídolos. El modelo de negocio de AKB48 en Japón, que exploramos en detalle en nuestro Market Focus: Japón, tuvo un enorme éxito en el mercado chino, dando lugar a 3 super-grupos de ídolos: SNH48, BEJ48 y GNZ48, con sede en Shanghái, Pekín y Cantón, respectivamente. Aunque el enfoque para convertir la atención de los fans en dinero es diferente, los impulsores culturales fundamentales son los mismos.

Por supuesto, no todos los artistas del mercado pueden tener éxito dentro del modelo de monetización de TME. El concierto de TFBOYS es un caso extremo del sistema de TME en acción, inalcanzable para los artistas de clase media. TFBOYS es uno de los artistas más prominentes en China en este momento —el miembro Wang Junkai, por ejemplo, ostenta el Récord Guinness de la publicación más compartida en Weibo (el análogo chino de Twitter) con más de 43 millones de "retuits". Los ingresos de un artista de tamaño mediano no se acercarían ni por asomo a los 25 millones de dólares. Además, si echas un vistazo rápido al contenido que se transmite en directo en KuGou Live, no encontrarás demasiadas actuaciones en vivo reales en el sentido occidental. Es más probable que encuentres algo parecido a programas de variedades musicales: presentadores siempre alegres, efectos de sonido de risas y público aplaudiendo a la orden. La realidad es que, aunque Tencent usa los servicios MSE como principal forma de monetizar su imperio de streaming, los artistas que pueden interactuar con la plataforma son o bien intérpretes de primera línea como TFBOYS, o bien aspirantes a ídolos pop que intentan construir su audiencia. Al mismo tiempo, si echamos un vistazo a la industria en vivo "física", la música pop representa solo el 11% de los espectáculos en China —por lo que el 90% de los artistas queda al margen de los servicios de streaming en directo de TME.

El resto de la industria puede seguir ganando dinero con el streaming simple, ¿verdad? Pues bien, si excluimos los MSE de la ecuación, el alcance de la industria discográfica todavía no está a la altura. Ganar dinero real con el streaming es difícil —si no imposible— para la mayoría de los artistas del mercado. El pago por reproducción de TME, por ejemplo, es de solo 0,001 RMB, o $0,00015, que es alrededor del 3,4% de lo que Spotify paga al artista. Por supuesto, TME tiene casi seis veces más usuarios que Spotify, lo que ayuda a nivelar un poco el campo —pero aun así, son $150 ganados por un millón de reproducciones.

Alternativas a Tencent Music

Cuando la discografía no genera dinero para los artistas, la respuesta es universal en todo el mundo: tratar el máster como una herramienta de promoción y centrarse en otras fuentes de ingresos. Esa mentalidad se ha convertido en la base del posicionamiento del primer rival de Tencent en el mercado de streaming —NetEase Cloud Music.

¿Recuerdas cómo Apple Music tenía un canal de comunicación directa artista-fan incorporado con su Connect y cómo Spotify jugaba con la mensajería dentro de la app? La música es un fenómeno social, y la idea de la funcionalidad de redes sociales ha rondado el mercado de streaming durante mucho tiempo, aunque ninguna empresa occidental logró éxito con ella. NetEase, en cambio, convierte las funciones sociales en el núcleo de su oferta de streaming —hasta el punto en que es difícil distinguir si es un servicio de streaming o una red social musical.

En NetEase Cloud Music puedes encontrar de todo, desde comentarios y me gusta hasta reseñas musicales generadas por usuarios y microblogging dentro de la app al estilo de Twitter, y esa funcionalidad de redes sociales crea un valor claro para los artistas en desarrollo en China: NetEase es una plataforma donde puedes construir una audiencia y conectar directamente con los fans. Hay una razón por la que las redes sociales son el núcleo del desarrollo artístico, y al integrarlas en la plataforma de streaming, NetEase creó algo así como un hub tanto para artistas locales como internacionales que intentan triunfar en China.

Este enfoque en la escena musical alternativa permitió a NetEase hacerse un hueco en el mercado (bueno, si puede llamarse nicho a 116 millones de usuarios activos mensuales), comercializándose hacia una demografía más joven y urbana (personas de 15 a 35 años que viven en ciudades de primera y segunda categoría son la audiencia principal de la plataforma). NetEase tiene por un lado a artistas en desarrollo en busca de audiencia, y por el otro a una base de usuarios apasionados de "alto consumo". Al unir a estas audiencias, NCM se ha convertido en un referente para la industria musical no pop en China. Por ejemplo, se informa que NetEase desempeñó un papel significativo en el desarrollo del EDM en China, abriendo el mercado a algunos de los nombres más grandes de la música dance, e incluso firmando acuerdos directos con algunos de los actos internacionales de primera línea del género. En cuanto a los artistas globales, la empresa declara con orgullo que más del 30% de toda la actividad en la plataforma —incluyendo reproducciones, comentarios, reseñas y todo lo demás— está vinculada a artistas extranjeros. Puede que no parezca mucho, hasta que consideras la cuota de artistas internacionales en el mercado: en la industria en vivo, por ejemplo, solo el 11,4% de los ingresos en 2017 procedió de actos internacionales.

En cuanto al modelo financiero, NetEase se acerca más al estilo de Spotify, dependiendo de la monetización directa a través de suscripciones de pago, ventas de álbumes digitales, publicidad, etc. Sin embargo, al igual que Spotify, la empresa tiene poco éxito con el modelo de streaming convencional en términos de rentabilidad: en el cuarto trimestre de 2018, NetEase reportó un -5,2% de margen de beneficio bruto en su segmento de negocio de servicios musicales. Al mismo tiempo, dado el posicionamiento del servicio, NCM no puede realmente tomar el mismo atajo hacia la rentabilidad que hizo TME. Como señalan los expertos del sector:

"Es difícil imaginar que los destacados músicos independientes de NetEase Cloud Music se comprometan con el streaming en directo, que resulta embarazoso y puede no generar flujo de usuarios. Lanzarse al sector del streaming en directo significa que NetEase Cloud Music se ha quedado sin opciones."

El futuro del negocio discográfico chino

Así que el mercado de streaming en China está definido por una clara oposición entre el streaming "mainstream" de Tencent, que depende de productos secundarios para monetizar el streaming musical gratuito, y un NetEase Cloud Music más occidentalizado, que, si bien no genera dinero para los artistas directamente, ofrece a los músicos una enorme plataforma de promoción —especialmente en lo que respecta a los géneros alternativos y los artistas internacionales. El futuro del streaming sigue sin estar claro, ya que la pregunta principal permanece abierta: ¿convertirán Tencent, NetEase y similares a sus consumidores de música gratuita en suscriptores de pago?

Sin embargo, si hace un par de años la palabra principal para describir la música grabada china era "potencial sin explotar", en 2019 sería más bien "potencial algo más explotado". China escala constantemente los rankings de ingresos de la IFPI, situándose en el séptimo lugar en 2018. El informe financiero del primer trimestre de 2019, publicado recientemente por TME, muestra algunos cambios en cuanto a las suscripciones premium, con la tasa de conversión subiendo al 4,3%. Recientemente se conoció la noticia de que China superó a EE. UU. en ventas de altavoces inteligentes —y, como sabemos, el consumo a través de altavoces inteligentes tiende a impulsar las ventas de suscripciones premium de streaming. En resumen, la industria discográfica china comienza a madurar, pero todavía no ha alcanzado el nivel en el que los artistas de clase media puedan depender de las ventas de música para pagar las facturas.

Así que, aunque la penetración del streaming gratuito ha convertido a la industria discográfica en la parte central del negocio de cara al consumidor, los artistas tienen que depender de otras fuentes de ingresos para ganar dinero de verdad. Sin embargo, ¿cómo monetizar tu música en un mercado donde los consumidores no están acostumbrados a pagar por ella? ¿Cuál es el panorama de la industria en vivo y cuáles son los obstáculos al planificar una gira en China? Descúbrelo en la segunda parte de nuestro análisis, donde nos adentramos en la industria en vivo del país, en rápido desarrollo, y en las oportunidades del mercado de conciertos chino.

Llévame al Análisis de la industria en vivo en China

P.D.: Si tienes curiosidad por las oportunidades del mercado musical chino, consulta esta lista de empresas musicales locales chinas —desde promotores de festivales y agencias de contratación hasta sellos discográficos y plataformas de medios musicales online. Elaboramos esta lista específicamente para la comunidad musical internacional que explora el mercado chino, basándonos en nuestra investigación y en las opiniones de profesionales del sector.