Nous tenons à remercier Aniket Rajgarhia et Roochay Shukla de la société de services musicaux pour la Chine et l'Inde Outdustry pour avoir apporté leur expertise du marché indien et nous avoir aidés dans nos recherches.

Par ailleurs, si vous souhaitez explorer les opportunités du marché musical indien, consultez cette liste d'entreprises musicales locales, — des principaux promoteurs de festivals et agents de booking aux labels discographiques et salles de concert — compilée par des professionnels du secteur à l'intention de la communauté musicale internationale.

Le marché indien est l'un des sujets les plus brûlants de l'industrie en ce moment. L'annonce de l'entrée de Spotify et de Youtube Music sur le marché local, la guerre des prix qui a suivi — comme nous l'avons déjà mentionné, l'Inde deviendra probablement le principal champ de bataille de l'industrie mondiale du streaming dans les années à venir. Le marché local va attirer de plus en plus d'attention à l'avenir, alors voici l'essentiel de ce que vous devez savoir sur le marché musical indien.

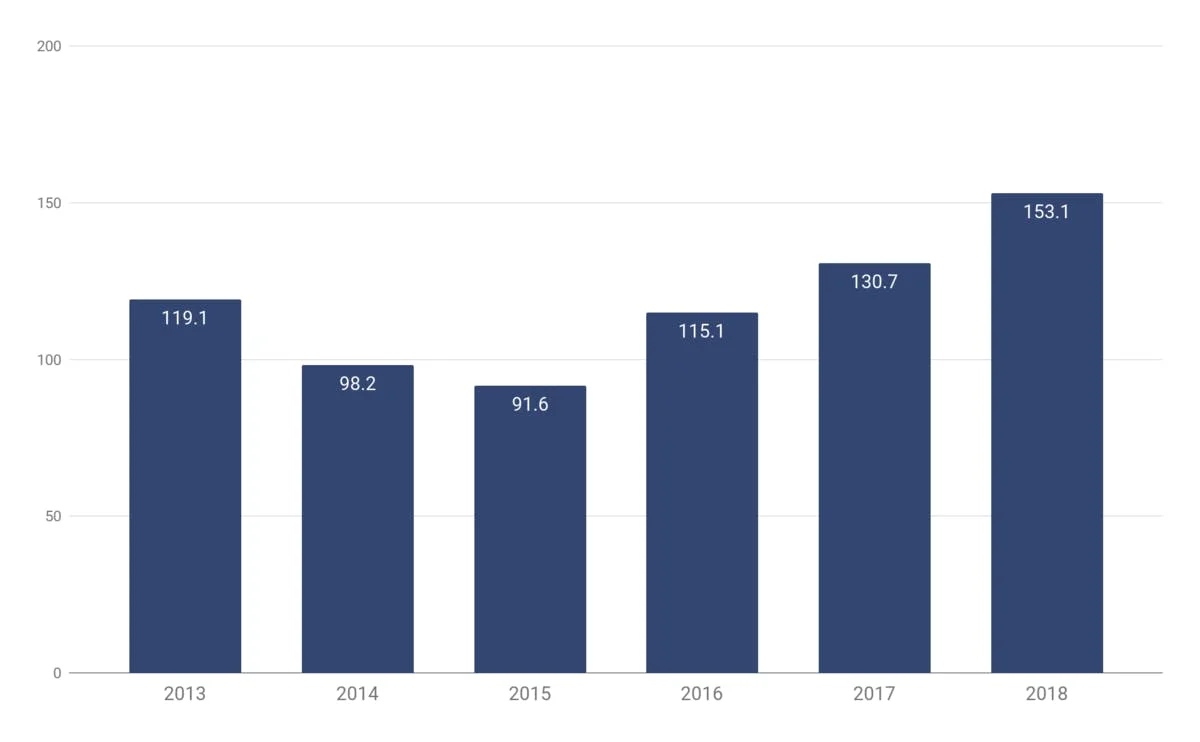

Revenus de l'industrie musicale enregistrée en Inde, 2013-2018, millions USD

Source : Deloitte, IFPI

Structure de l'industrie musicale indienne

Avec sa population principalement jeune et en forte croissance — actuellement à 1,3 milliard d'habitants — de nombreux professionnels de la musique considèrent désormais l'Inde comme la prochaine grande frontière de l'industrie musicale. Les revenus de l'industrie musicale indienne sont en forte hausse depuis plusieurs années — portés principalement par la croissance de la population en ligne du pays. Cependant, l'immense industrie cinématographique indienne joue encore un rôle démesuré dans le business musical — 80 % des revenus musicaux du pays sont prétendument générés par les musiques de films Bollywood. Pour diverses raisons que nous explorerons plus loin — mais commençons par quelques statistiques rapides pour illustrer la structure du marché et donner un cadre de référence commun. Nous allons d'abord examiner les revenus de l'industrie, répartis entre ses 3 principaux piliers : la musique enregistrée, le spectacle vivant et l'édition musicale.

1. Spectacle vivant

Comme toujours, l'estimation des revenus du spectacle vivant est de loin la partie la plus délicate de l'évaluation d'une industrie. En raison de la nature fragmentée du secteur, des chiffres complets et précis sont difficiles à trouver.

- En s'appuyant sur les informations divulguées lors de l'Indian Music Convention, les données PwC et les discussions avec des professionnels du secteur, le total des revenus du spectacle vivant peut être estimé à environ 280 millions de dollars

- Selon les estimations de PwC, les ventes de billets représentent 30 % de l'ensemble des revenus du spectacle vivant, le reste étant réparti entre les sponsorings de marques, les événements privés, les ventes de merchandising, etc.

2. Industrie de la musique enregistrée

- Selon l'IFPI, l'industrie de la musique enregistrée a généré 153,1 millions de dollars en 2018, en hausse de 17,1 % par rapport à 2017

- En 2018, les revenus du streaming ont progressé de 22,3 %, le streaming représentant 69 % de l'ensemble des revenus de la musique enregistrée

- Environ 80 % de la consommation musicale serait attribuée à la musique de film

3. Édition musicale

- L'édition musicale en Inde en est encore à ses balbutiements : jusqu'en 2012, la loi indienne sur le droit d'auteur musical attribuait les droits aux producteurs de films plutôt qu'aux compositeurs et auteurs eux-mêmes.

- Bien que les amendements nécessaires aient été apportés, la filière d'édition reste extrêmement peu développée, et la plupart des artistes ne perçoivent aucune redevance

- Les redevances versées aux auteurs-compositeurs et aux compositeurs représentent moins de 1 % du total des revenus de l'industrie, soit 4 millions de dollars

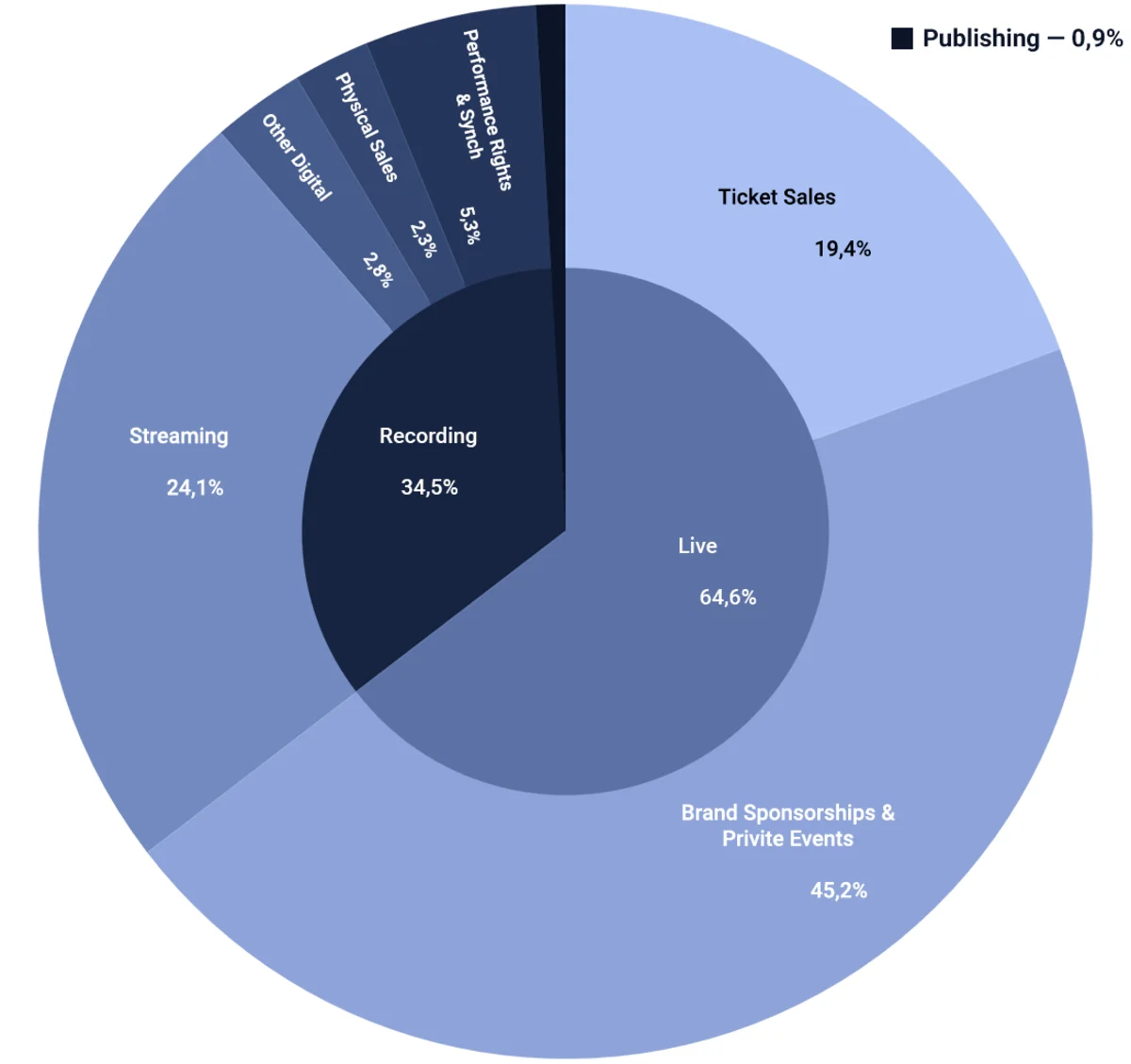

En additionnant les revenus des trois principaux sous-secteurs, nous estimons la taille du marché musical indien à 443 millions de dollars.

Revenus de l'industrie musicale indienne par source, 2018

Sources : IFPI, PwC, VISION 2022, IPRS

Classé au 15e rang du classement IFPI 2018, les professionnels de la musique locaux ambitionnent d'intégrer le top 10 d'ici 2022. Cela signifie que l'industrie devra non seulement maintenir sa croissance actuelle, mais l'accélérer continuellement dans les années à venir. Mais quels seront les moteurs de cette expansion ?

Statistiques de l'industrie musicale indienne : la révolution numérique indienne en chiffres

En 2018, l'Inde est devenue la 5e économie mondiale en termes de PIB courant, et l'économie qui connaît la croissance la plus rapide dans le top 10, avec un TCAC projeté de 7 % jusqu'en 2023. Cette croissance économique quasi sans précédent est portée par une population de 1,35 milliard d'habitants, en constante augmentation — l'Inde devrait surpasser la Chine en nombre d'habitants et devenir le pays le plus peuplé du monde d'ici 2027. Dans le même temps, cette population est extrêmement jeune : selon le recensement de 2011, plus de 52 % de la population indienne avait moins de 25 ans.

Une croissance économique quasi record, une population jeune (et nous savons tous quel est le principal groupe démographique de l'industrie musicale) — ce sont de bonnes nouvelles pour les professionnels de la musique indiens. Mais il y a une tendance en Inde qui compte plus pour le business musical que n'importe quelle autre : la digitalisation rapide du pays.

En 2016, un nouveau service télécom 4G, Reliance Jio, a fait son entrée sur le marché indien. Sa mission était de « fournir le haut débit à tous les Indiens », en écho à l'initiative Digital India lancée par le gouvernement la même année. Pour y parvenir, Jio est entré sur le marché avec une stratégie extrêmement agressive, déclenchant une guerre des prix entre les opérateurs télécom locaux.

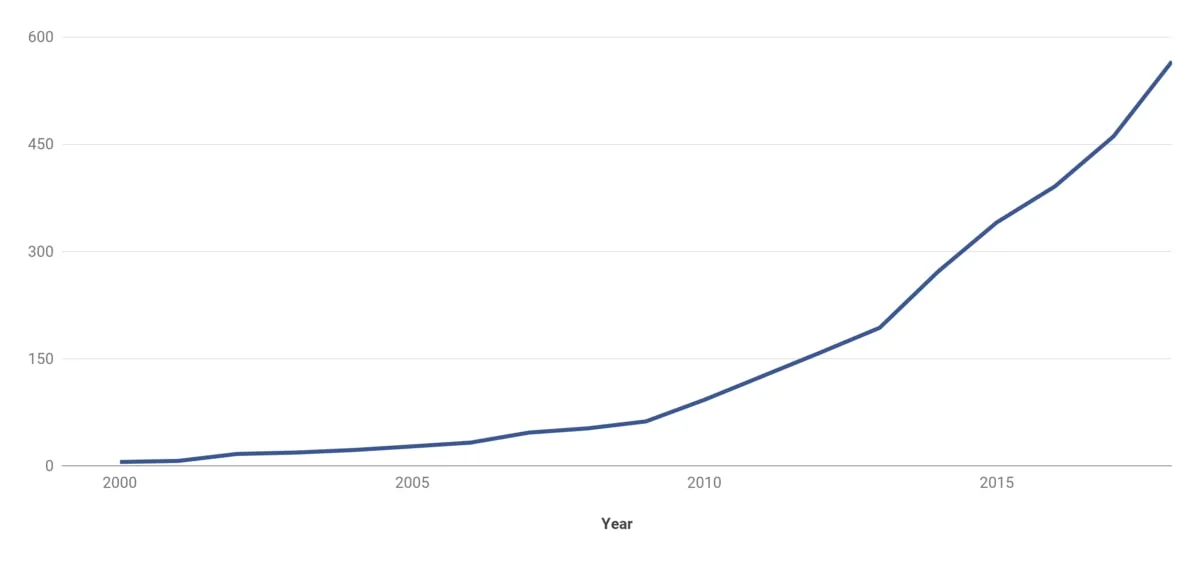

Deux ans plus tard seulement, en 2018, l'Inde est devenue le pays au monde disposant de l'internet mobile le moins cher. Selon Cable, 1 Go de données mobiles en Inde ne coûte que 0,26 dollar — à titre de comparaison, la moyenne aux États-Unis est 47,5 fois plus élevée à 12,37 dollars/Go. En trois ans, de 2015 à 2018, la population d'internautes du pays a augmenté de plus de 60 % pour atteindre 566 millions.

Internautes en Inde, 2000-2018, millions de personnes

Source : The World Bank, ICUBE

Analyse de l'industrie musicale indienne : perspectives et défis du marché du streaming

L'essor de l'utilisation d'internet a créé un terreau fertile pour les services de streaming sur le marché indien. Les deux acteurs historiques, Gaana et Saavn (connu sous le nom de JioSaavn depuis la fusion de 2018), ont lancé leurs offres sur le marché au tournant des années 2010 — mais la première explosion en termes de base d'utilisateurs du streaming a eu lieu aux alentours de 2015-2016.

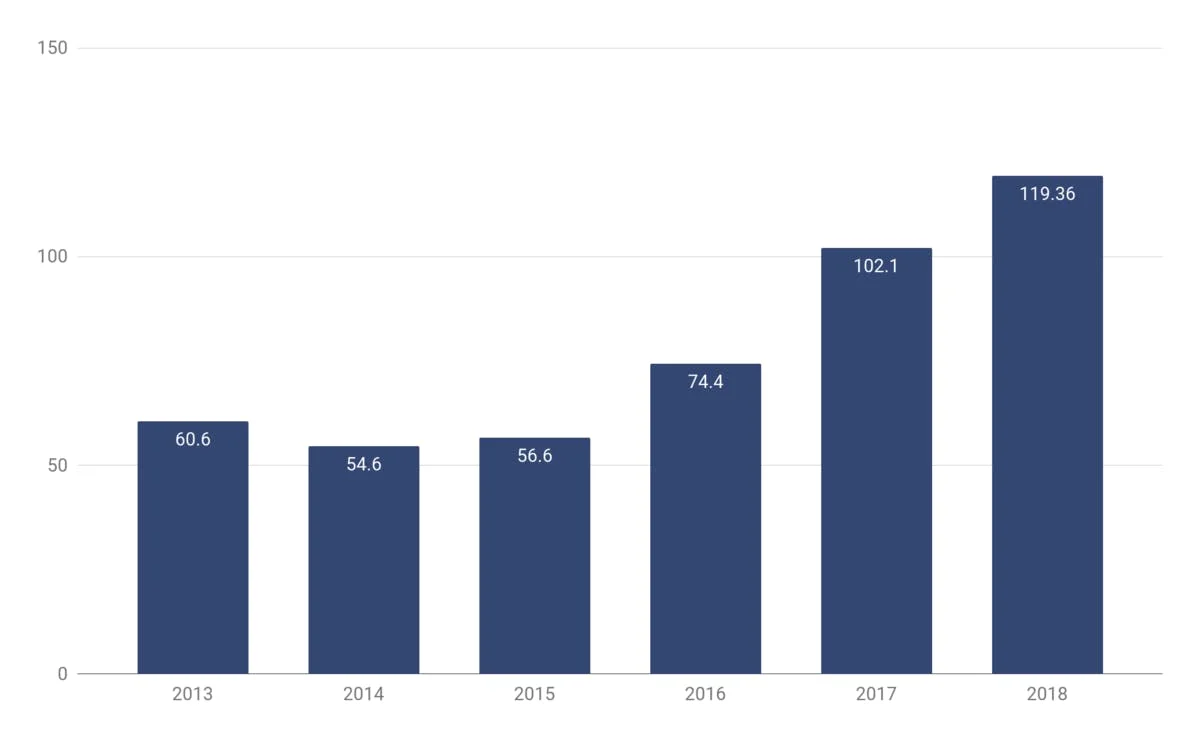

Les revenus numériques (qui étaient pour l'essentiel stagnants jusqu'à ce point) ont augmenté de 210 % entre 2015 et 2018. Les services de streaming locaux ont percé dans le grand public et ont lancé la transition vers un nouveau modèle de distribution musicale. Selon les estimations, les services de streaming comptaient 150 millions d'utilisateurs en Inde en décembre 2018. Mais ce n'est peut-être que le début.

Ventes de musique numérique en Inde, 2013-2018, millions USD

Source : Deloitte, IFPI

Selon les déclarations des entreprises, Gaana et JioSaavn comptaient chacune 100 millions d'utilisateurs en avril 2019. De plus, les observateurs du secteur anticipent que la base d'utilisateurs du streaming atteindra 500 millions dans les prochaines années — et ils ne sont peut-être pas si loin de la réalité.

Croissance continue du marché adressable du streaming

Tout d'abord, si la révolution des télécoms a ouvert la porte à l'économie en ligne, le processus d'adoption d'internet est loin d'être terminé. Les « 566 millions d'internautes » actuels représentent encore un peu moins de 40 % de la population totale du pays — alors que les taux de pénétration dans les marchés développés avoisinent en moyenne 80 %.

L'infrastructure télécom atteignant désormais les régions les plus reculées du pays, avec des forfaits data bon marché et le soutien gouvernemental, rien ne semble devoir freiner la tendance actuelle à la digitalisation. Si elle se maintient, l'Inde atteindra rapidement les ≈80 % de pénétration. Cela signifierait que dans les prochaines années, l'audience adressable du streaming doublerait pour atteindre 1 100 millions, créant potentiellement la plus grande audience de streaming au monde.

Alternatives au streaming

Selon Nielsen, 94 % des consommateurs en ligne en Inde écoutent de la musique — et 71 % d'entre eux déclarent que la musique est une partie importante (voire très importante) de leur vie. Mais dans ce cas, pourquoi la base d'utilisateurs du streaming musical ne représentait-elle que 26 % de la population en ligne du pays en 2018 ? Le fait est que les services de streaming ne sont qu'un des canaux de consommation disponibles pour le consommateur indien — et pas nécessairement le plus attrayant.

La principale alternative au streaming audio est YouTube. Le géant du streaming vidéo est devenu une partie majeure du paysage du divertissement dans le pays. YouTube toucherait plus de 80 % des internautes indiens, et 245 millions d'Indiens accèdent au service chaque mois.

La raison du succès de la plateforme comme canal de consommation musicale tient à l'importance du contenu musical synchronisé à la vidéo dans le pays. Façonné par une tradition centenaire de musique de film, les consommateurs indiens sont habitués à consommer l'audio synchronisé à du contenu vidéo, intégré dans une narration cinématographique plus large. À ce stade, vous avez probablement entendu parler de T-Series — le label discographique/société de production cinématographique indienne et propriétaire de la chaîne YouTube la plus abonnée au monde.

YouTube est gratuit, visuel et facilement accessible. Cependant, il ne peut pas totalement remplacer les services de streaming, car la musique est un contenu hors écran, à consommer en mobilité — et les plateformes vidéo ne sont pas adaptées à cela.

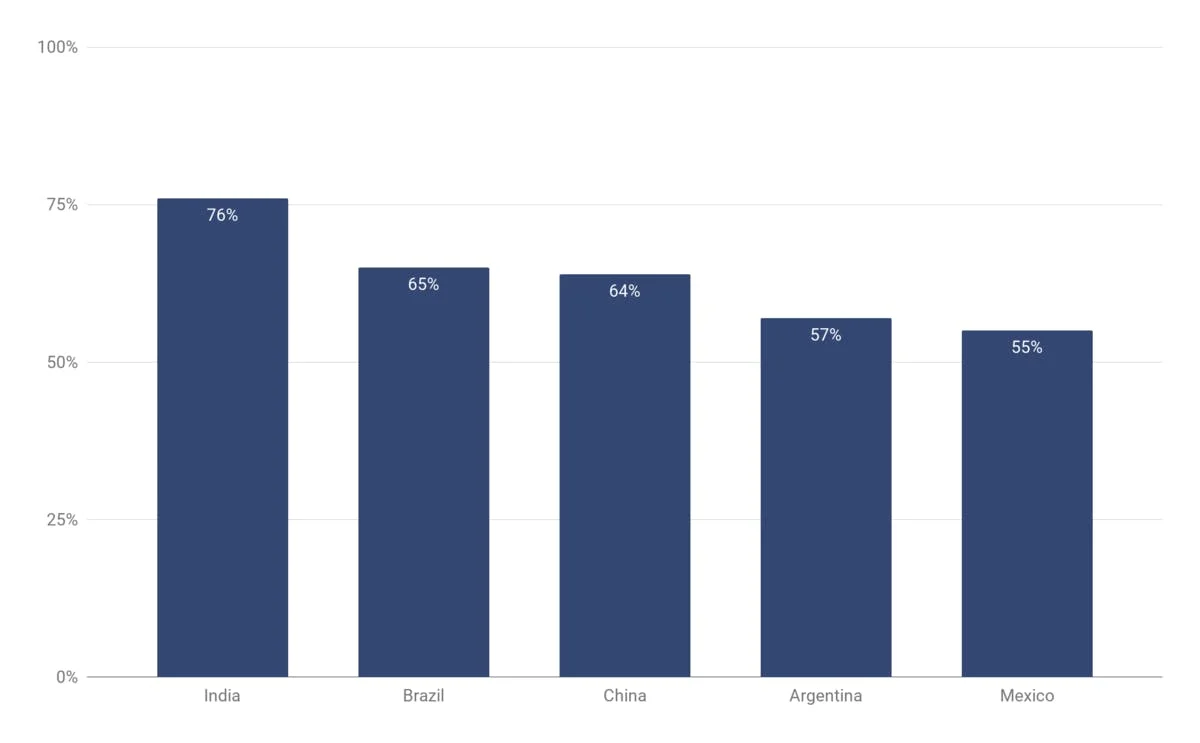

Services pirates

Concernant la consommation hors écran, la principale alternative au streaming est représentée par les services pirates. L'Inde occupe actuellement la première place mondiale en termes de taux de piratage. Selon les dernières études, 76 % des internautes admettent avoir utilisé des services pirates au cours des trois derniers mois — et de loin le canal illicite le plus populaire reste les sites de téléchargement par conversion de flux (stream-ripping), permettant à leurs utilisateurs de convertir des liens YouTube en fichiers MP3. Ces fichiers peuvent ensuite être facilement « chargés en parallèle » sur les appareils sous Android (qui représentent plus de 90 % de tous les smartphones en Inde) via des cartes SD externes.

% d'internautes ayant accédé à des services pirates au moins une fois au cours des trois derniers mois, par pays, 2018

Source : Digital Music Study 2018

Selon les sources, les pertes estimées de l'industrie musicale enregistrée liées au piratage se situent entre 130 et 260 millions de dollars. L'impact du piratage est notoirement difficile à mesurer, mais même selon les estimations les plus conservatrices, 80 % de l'ensemble des revenus de la musique enregistrée sont perdus au profit des pirates. La consommation illicite constitue sans aucun doute l'un des principaux obstacles sur la voie d'un écosystème de streaming en Inde.

Cependant, il y a un aspect positif au problème du piratage : à long terme, les alternatives légales sont vouées à prendre le dessus. Le piratage reste un problème majeur aujourd'hui — mais il est loin d'atteindre les proportions d'il y a cinq ans, quand, selon certaines sources, 98 % de toute la consommation de musique numérique était illicite. Avec le soutien gouvernemental et les budgets marketing de tous les services de streaming déjà présents sur le marché, la consommation illégale est amenée à se transformer en écoute légale financée par la publicité, donnant une nouvelle impulsion aux revenus de la musique enregistrée.

En ce sens, la situation actuelle du marché indien rappelle celle de la Chine d'avant 2015, fortement touchée par le piratage — et la transition vers le streaming musical légal a fait du marché chinois l'industrie musicale à la croissance la plus rapide au monde.

En résumé, le marché indien est bien positionné pour développer sa base d'utilisateurs du streaming dans les années à venir. Cependant, comme le marché chinois nous l'a enseigné, le piratage musical a encore un effet négatif à long terme : il ancre l'idée que la musique doit être gratuite, créant un obstacle considérable au développement d'une économie musicale basée sur l'abonnement.

Le problème de la monétisation

Certes, les « pirates » finiront par se convertir en utilisateurs de streaming financé par la publicité — mais les transformer en clients payants représente un défi colossal pour l'industrie locale. Un autre facteur qui joue dans cette situation est la sensibilité au prix du consommateur indien en général. Les consommateurs en Inde sont réputés attentifs à la valeur — toujours en quête du meilleur rapport qualité-prix. Mais si la musique était gratuite ces dix dernières années, pourquoi payer pour elle ?

La prééminence du contenu vidéo, la popularité de YouTube, l'histoire du piratage rampant — tous ces facteurs rendent la conversion au streaming payant extrêmement problématique, même si les abonnements sont proposés à des prix très bas. Par exemple, Apple Music en Inde est désormais tarifé à seulement 1,43 dollar/mois, avec des abonnements étudiants disponibles pour un modeste 0,71 dollar.

Prix de Spotify Premium dans certains marchés, USD

Source : Music Business Worldwide

Cependant, même avec des prix réduits au minimum, la conversion reste dérisoire. Pour établir une nouvelle comparaison avec la Chine, le taux d'abonnement moyen y est considéré comme extrêmement faible, à seulement 3 %. Or, si l'on se tourne vers l'Inde, seulement 1 % de tous les utilisateurs de streaming paient directement pour des abonnements premium.

Cela pose un problème majeur pour l'industrie. Dans le modèle freemium, la consommation financée par la publicité est censée constituer une promotion pour le service premium. Tout écosystème viable doit s'appuyer sur les abonnements premium — ou trouver d'autres canaux pour monétiser la base d'utilisateurs des services gratuits, comme Tencent Music l'a fait.

À ce jour, la solution la plus en vue pour monétiser les services de streaming sont les offres télécom groupées. Le concept est simple : l'abonnement premium est proposé en « bonus gratuit » en sus du forfait data mobile. Cela fonctionne à deux niveaux. Premièrement, cela permet d'attirer de nouveaux utilisateurs payants dans l'écosystème du streaming, en leur vendant un service qui leur « semble gratuit ». Deuxièmement, les abonnements streaming se combinent bien avec les services télécom, car l'accès premium augmente la consommation de data des utilisateurs.

De plus, il se trouve que deux des trois principaux services de streaming locaux, JioSaavn et Wynk Music, sont détenus par (ou fusionnés avec) des opérateurs télécom, respectivement Reliance Industries et Airtel. Les offres groupées créent un modèle financier semi-viable pour les services de streaming, même si le marché reste encore très jeune. Selon les estimations, en plus du 1 % d'abonnés premium directs, il y a désormais encore 14 % d'utilisateurs « groupés ». Ces 15 % d'utilisateurs « payants » représentent 55 % de l'ensemble des revenus du streaming.

Cependant, pour l'industrie musicale elle-même, les offres groupées peuvent difficilement apporter suffisamment de valeur pour faire du streaming une source de revenus viable pour les artistes (bien que certains diraient que ce n'est pas une source de revenus viable même aux États-Unis). Le forfait data Jio Reliance le moins cher est affiché à seulement 149 roupies (environ 2,10 dollars) par mois — et il n'est pas clair quelle part de ce paiement finira dans la poche de l'artiste (ou du moins dans le pool de contenu du service musical).

En ce sens, les abonnements groupés sont davantage une solution à court terme, une étape sur la voie d'une économie de streaming basée sur l'abonnement. À long terme, cependant, le marché du streaming devra se tourner vers les abonnements directs — et la façon dont il évoluera dépendra du paysage concurrentiel de l'industrie.

Services de streaming locaux vs. géants internationaux

Le marché indien est le principal champ de bataille du marché mondial du streaming. Comme nous l'avons mentionné dans notre article sur les Mécaniques du streaming, les marchés développés comme les États-Unis ralentissent désormais en termes de croissance — et les services mondiaux se sont tournés vers les marchés émergents comme principale source de nouveaux utilisateurs.

Plus tôt cette année, Spotify et YouTube Music ont fait leur entrée sur le marché indien, à moins d'un mois d'intervalle — et vous comprenez maintenant probablement pourquoi. Avec plus d'un milliard de personnes dans l'audience potentielle du streaming, l'Inde représente la plus grande opportunité de croissance pour le marché du streaming. Sauf peut-être la Chine — mais notre pari est que Spotify, YouTube et leurs semblables ne trouveront pas grâce aux yeux des autorités là-bas.

Les services de streaming mondiaux font face à une forte concurrence locale, représentée par JioSaavn, Gaana et Wynk Music, qui comptent chacun près de 100 millions d'utilisateurs inscrits. C'est une longueur d'avance considérable, mais compte tenu du marché potentiel d'un milliard d'utilisateurs, nul ne peut prédire comment il sera réparti dans 5 ans. Chaque service de streaming a quelque chose à offrir.

Spotify dispose de ses fonctionnalités de découverte et de playlist, ainsi que d'une image de leader mondial ; YouTube Music peut s'appuyer sur ses 250 millions d'utilisateurs YouTube en Inde ; Amazon Music et Apple Music font partie d'un écosystème de services plus large. Nous avons présenté la classification complète des marques de streaming et leurs positionnements respectifs dans notre article sur les Mécaniques du streaming — consultez-le si vous souhaitez en savoir plus.

Cependant, la question principale est de savoir si les services de streaming mondiaux seront capables de capter le contexte musical indien local, qui est très différent du canon occidental. En 2018, les artistes internationaux ne représentaient que 20 % de toute la consommation musicale dans le pays, et si cette part devrait augmenter dans les années à venir, le catalogue local sera la clé du succès en Inde. Et quand on parle de « catalogue local » dans le contexte de la musique indienne, cela signifie une chose : les bandes originales de films.

Bollywood et la musique de film

Un film indien moyen comportera de 4 à 6 chansons intégrées dans la narration du film et enregistrées spécifiquement pour celui-ci. Alors que les États-Unis produisent environ 600 films par an, la production indienne est plus proche de 2 000 — soit environ 10 000 chansons originales produites chaque année pour répondre aux besoins de l'industrie cinématographique.

L'approche de la musique de film en Inde est très différente du sync licensing conventionnel. Voici comment fonctionne le processus. Un réalisateur et des scénaristes définiront la place de la chanson dans le script et détermineront ainsi sa trame narrative. Ensuite, un directeur musical et un parolier (ou « literati ») écriront et composeront une pièce musicale originale adaptée au cadre et à l'histoire. Puis un chanteur playback professionnel ira en studio enregistrer la chanson, sur laquelle les acteurs feront du lip-sync dans le film. Ainsi est produite la musique de film indienne depuis les années 1930, et rien n'a vraiment changé à cet égard.

Pour comprendre le rôle de la musique de film, il faut savoir qu'avant les années 1990, il n'existait pratiquement pas de musique non cinématographique, à l'exception des artistes folkloriques traditionnels (qui étaient rarement commerciaux). L'industrie du disque est apparue quand le vinyl est devenu largement disponible et a fonctionné comme un sous-ensemble de l'industrie cinématographique. C'était un marché secondaire pour la musique de film, qui était toujours composée dans le cadre du film, et non comme un produit autonome.

Cela a créé un modèle de 60 ans de consommation musicale à travers le prisme du film, qui est l'un des principaux facteurs façonnant les goûts du consommateur indien. Comme le dit Tarsame Mittal de TM Talent Management lors du panel Bollywood de Midem cette année :

"Si vous demandez à un Indien : « Quelles sont vos cinq chansons préférées ? » — s'il ferme les yeux, il visualisera les acteurs qui ont joué ces chansons, pas les compositeurs et les artistes playback."

Les consommateurs indiens perçoivent traditionnellement la musique en lien avec le contenu vidéo et la narration cinématographique (ou du moins proche du cinéma). Ce fait joue un rôle majeur sur le marché indien. Mais avant d'y plonger, quelques idées reçues méritent d'être démystifiées.

Asha Bhosle, l'une des chanteuses playback les plus célèbres de tous les temps. Au cours de sa carrière de plus de 60 ans, elle a enregistré plus de 12 000 chansons pour plus d'un millier de films Bollywood

Bollywood vs. musique régionale

Tout d'abord, Bollywood n'est qu'une partie de l'industrie cinématographique indienne. La définition précise de Bollywood est « la branche de l'industrie cinématographique indienne basée à Mumbai et produisant des films en hindi ». En même temps, la Constitution indienne reconnaît officiellement 22 langues locales différentes (le hindi étant la plus répandue), et pratiquement chacune d'elles dispose de ses propres sous-industries cinématographiques, dont le tamoul et le télougou sont les plus importantes.

Le fait que le mot « Bollywood » soit souvent utilisé pour désigner l'industrie cinématographique indienne dans son ensemble peut prêter à beaucoup de confusion. Ainsi, selon une analyse de KPMG India, la musique Bollywood représente 50 % de toute la consommation dans le pays. Un autre 30 % allait à la musique régionale, les 20 % restants étant attribués au répertoire international. En comparant les 50 % de Bollywood avec les 80 % d'il y a quelques années, il est tentant de conclure que les bandes originales cèdent la place à un modèle centré sur l'artiste indépendant.

Ce n'est pas tout à fait le cas. Les bandes originales représentent toujours près de 80 % de tous les revenus de la musique enregistrée en Inde — c'est simplement que le développement de l'infrastructure numérique a mis le consommateur de musique rural sur la carte, créant une demande pour du contenu musical régional (en clair, toute la musique dans des langues autres que le hindi). Mais sur ce répertoire régional, la part du lion revient encore à la musique de film (qui n'est pas la musique Bollywood).

Le son du cinéma indien

Ensuite, il faut comprendre que la musique Bollywood/cinématographique n'est pas un genre. C'est avant tout une façon alternative de produire de la musique, centrée sur l'industrie cinématographique, qui peut s'appliquer à tous les types de musique. En un sens, les 4 grandes entreprises de musique de film en Inde (à savoir Saregama, T-Series, Sony Music India et Zee Music Company) jouent le même rôle que les majors sur les marchés occidentaux.

Autrement dit, si quelque chose devient populaire et est apprécié des consommateurs indiens, cette musique sera bientôt intégrée dans un film indien. Donc si vous pensez que la musique de film indienne se limite aux tenues traditionnelles et aux voix suraiguës — voici la chanson principale de « Gully Boy », le 4e film Bollywood ayant généré les plus grosses recettes en 2019 :

Gully Boy, librement inspiré de l'histoire des rappeurs mumbaikars DIVINE et Naezy, a joué un rôle majeur dans l'irruption de la scène hip-hop indienne naissante dans le grand public. Un fait rapide : Gully Boy est sorti en février de cette année. Six mois plus tard seulement, DIVINE, déjà devenu un nom connu dans tout le pays, est devenu le premier artiste signé sur le tout nouveau Mass Appeal India. Ce cas illustre bien la structure de l'industrie musicale indienne.

Le rôle de la bande originale et la place de la musique non cinématographique

Certains articles sur le marché indien opposent la musique indépendante et la musique « Bollywood ». C'est partiellement vrai — le rôle que joue Bollywood aujourd'hui (et jouera vraisemblablement à l'avenir) signifie qu'une part importante de l'industrie est centrée sur les chansons plutôt que sur les artistes. Souvent, l'artiste derrière la chanson (bien que dûment crédité) jouera un rôle secondaire — ce qui compte bien davantage, c'est la chanson elle-même, les acteurs qui ont fait du lip-sync, les visuels et la façon dont elle s'intègre dans le film.

Cela dit, demandez-vous si c'est si différent du contexte du streaming occidental de plus en plus orienté vers les playlists. Dans les playlists, l'artiste est lui aussi souvent réduit à un simple nom dans les crédits, mais les nouvelles audiences en valent la peine. La vérité, c'est qu'à mesure que l'espace numérique s'est développé, Bollywood est devenu un instrument de promotion entre les mains d'un artiste.

Avant, les gens ne connaissaient souvent même pas le nom des chanteurs playback. Aujourd'hui, les pages des artistes sont accessibles sur JioSaavn d'un simple clic. L'écosystème numérique est désormais ancré, et les réseaux sociaux ont créé une plateforme permettant aux artistes de développer leur audience en dehors de Bollywood. En conséquence, la scène de musique non cinématographique connaît un regain — pour la première fois depuis l'ère pré-piratage des années 1990.

Cependant, si l'espace numérique a donné aux artistes non cinématographiques les moyens de construire leur histoire en dehors de Bollywood, le film reste le seul canal capable d'atteindre les 1,3 milliard d'habitants du pays. L'ampleur de l'investissement marketing qui accompagne un deal Bollywood est sans égale, de sorte que le film reste la destination pour tout artiste ambitieux en Inde. Dès que vous suscitez de l'intérêt et devenez quelque peu populaire dans l'espace non cinématographique, vous recevrez une offre de Bollywood — et les artistes disent rarement non.

En même temps, il faut comprendre que la musique de film est toujours contractualisée. Les directeurs musicaux et les artistes ne sont toujours que des « prestataires », et c'est la société de production cinématographique qui finit par détenir tous les droits sur la bande originale. Ensuite, l'un des 4 grands labels de musique de film rachètera les droits à la société de production et le distribuera sur les services numériques.

Cependant, même si les chanteurs playback se retrouvent dépouillés de tout droit sur la chanson, ils iront souvent en studio gratuitement. L'environnement numérique a permis aux personnes travaillant sur la bande originale d'être remarquées, et en ce sens, l'artiste peut traiter une participation à une bande originale comme son clip vidéo. Imaginez le potentiel promotionnel : votre clip sera une partie importante du film qui sera vu par des millions et des millions de personnes, avec la superstar actrice qui fait du lip-sync sur la chanson portant votre nom.

La musique de film dicte la culture pop mainstream indienne actuelle, et travailler sur la bande originale d'un grand film met le nom de l'artiste sur la carte — et il existe environ un millier de façons différentes de monétiser cela, des concerts aux partenariats de marques en passant par la sortie de musique non cinématographique.

Spectacle vivant et sponsorings de marques

Examinons donc de plus près ces sources de revenus alternatives, en commençant par le spectacle vivant. La première chose à savoir est que, même si le PIB par habitant a augmenté de 450 % au cours des 20 dernières années, le marché du spectacle vivant n'a pas encore atteint le stade où les concerts peuvent être rentables sur la seule base des ventes de billets. D'après notre analyse et les discussions avec des professionnels du secteur, seulement 30 % des revenus du spectacle vivant sont générés par les ventes directes de billets — et même cela peut être exagéré. Selon certaines sources du secteur, la part des ventes de billets pourrait être aussi basse que 10 % — et voici pourquoi.

Tout d'abord, tout se ramène au pouvoir d'achat du consommateur indien et à la sensibilité au prix du marché. Les promoteurs doivent baisser les prix et proposer des offres du type « achetez quatre billets — obtenez-en un gratuitement » pour rendre l'offre un peu plus attrayante, ce qui réduit le chiffre d'affaires total généré. Que ce soit les concerts en solo d'artistes locaux ou les grands festivals, qui s'appuient sur la venue de têtes d'affiche internationales majeures (ce qui est coûteux en termes de logistique), le montant que les consommateurs sont prêts à dépenser pour des billets peut rarement couvrir les coûts d'organisation d'un spectacle.

Cette situation commence à évoluer à mesure que le marché de la billetterie mûrit et que les dépenses des consommateurs augmentent, mais pour l'instant, l'industrie du spectacle vivant doit s'appuyer sur les sponsorings et l'argent des marques pour se maintenir. Heureusement, les événements live ont beaucoup à offrir aux marques qui souhaitent s'associer à des valeurs artistiques et toucher les jeunes générations de festivaliers. Pour illustrer cela, la marque de bière locale Bira 91 avait prévu d'organiser 50 concerts de hip-hop dans le pays tout au long de 2019 — et ce ne sont que les événements directement organisés par la marque, tandis que les sponsorings de concerts peuvent prendre toutes les formes et toutes les tailles.

Formant un cercle vicieux, la dépendance vis-à-vis des sponsorings entraîne un second facteur significatif réduisant les revenus de billetterie. Historiquement, l'industrie du spectacle vivant en Inde a été influencée par la culture VIP du pays : c'est-à-dire que toutes les personnes en quelque sorte liées à l'événement — des fonctionnaires chargés des licences aux journalistes et aux sponsors — s'attendent à recevoir gratuitement tous les billets dont ils ont besoin.

Au final, une part considérable des billets est simplement distribuée aux « personnes importantes », ce qui inévitablement fait des gens qui achètent réellement leurs billets des citoyens de seconde zone. Les revenus perdus ne sont que la moindre des conséquences de ce problème VIP — le vrai problème est que cela rend l'achat de billets quelque chose d'embarrassant. Cela conduit à une situation paradoxale où la plupart du temps, les véritables clients payants ne sont qu'un « bénéfice accessoire », un marché secondaire de l'industrie du spectacle vivant.

Souvent, un concert peut se passer complètement de ventes de billets. Il sera fréquemment organisé dans le cadre d'un festival universitaire à entrée libre financé par des accords de sponsoring, ou, à l'inverse, dans le cadre d'un événement privé fermé comme un mariage, un show d'entreprise, etc. Dans ces deux cas, les ventes de billets n'existent tout simplement pas — et c'est ainsi que fonctionne une part substantielle des concerts.

Foule à Electric Daisy Carnival India

Opportunités pour la musique internationale

Par ailleurs, le marché local représente une opportunité croissante pour les artistes internationaux — et pas seulement les artistes triple-A, comme Ed Sheeran et Justin Bieber, qui tournent en Inde depuis des années. Le marché comporte certes encore ses défis — notamment son éloignement, le faible pouvoir d'achat, la culture VIP, etc. Cependant, malgré tout cela, les villes indiennes de premier rang ont récemment connu une vague de concerts couronnés de succès.

En fin de compte, tout revient à la digitalisation du marché. Considérez ceci : rien qu'en 2018, la population d'internautes en Inde a augmenté de plus de 100 millions. 52 % de ces nouveaux internautes ont moins de 25 ans.

Ces personnes se connectent et s'inscrivent sur les services de streaming, découvrent de nouveaux artistes internationaux et de la nouvelle musique, et par conséquent, le marché musical local s'ouvre à de nombreux artistes internationaux. En suivant le schéma habituel, les artistes EDM ont été les premiers à se lancer dans des tournées indiennes couronnées de succès — et désormais le public indien a eu la chance de voir tous les 100 premiers DJs mondiaux.

Aujourd'hui, cependant, l'industrie locale voit de plus en plus d'artistes de milieu de marché — notamment ceux qui ont « planté des graines » au préalable.

S'appuyant sur son passage en Inde en première partie de la tournée d'Ed Sheeran en 2017, Lauv a rempli son concert à Mumbai en 2019. Le concert de Jacob Collier à Mumbai a été sold out en moins de 24 heures — si bien que les promoteurs ont dû annoncer une deuxième nuit pour répondre à la demande. Il y a tout juste un mois, Cigarettes After Sex a joué deux soirs consécutifs au Royal Opera House.

Ce sont bien sûr des cas isolés, mais en accord avec les discussions dans le secteur, ce sont les premiers signes d'une nouvelle ère dans l'histoire du marché indien, où des artistes internationaux indépendants peuvent réussir à tourner dans le pays. Pour l'instant, à Mumbai — mais c'est juste une question de temps (et de croissance économique) avant que d'autres destinations de tournée n'émergent.

Les services de streaming dans le monde entier ont déjà reconnu le vaste potentiel du marché indien. Il est peut-être temps que les artistes et les professionnels de la musique en fassent de même — ceux qui s'y positionnent tôt pourraient bien obtenir une place de choix sur un marché de 1,3 milliard de personnes.