Qu'est-ce que la distribution musicale ?

La distribution musicale est aussi ancienne que l'industrie musicale elle-même. Même lorsque les maisons d'édition de partitions musicales dominaient le secteur, elles avaient besoin de quelqu'un pour imprimer les partitions et les livrer dans les magasins. C'était (et c'est toujours) le rôle des distributeurs : mettre la musique en rayon. Aussi simple que ça.

Cependant, si le rôle central des distributeurs musicaux est resté le même pendant plus d'un siècle, leurs méthodes de travail et leurs modèles commerciaux ont été soumis à des changements constants. Ces changements ont eu un impact massif sur l'industrie musicale dans son ensemble. De l'« ère du CD » d'avant 2000 à l'« ère du streaming » que nous vivons (ou subissons) aujourd'hui — nous utilisons encore le support de distribution dominant pour définir les étapes du développement de l'industrie.

En 2001, l'industrie du disque était quasi exclusivement « physique ». Dix-sept ans plus tard, les ventes physiques représentaient moins d'1/4 de l'ensemble des revenus mondiaux du disque — la part tombant à 10 % dans les marchés numériques les plus développés. La règle n'est pas sans exception — le marché japonais de la musique enregistrée, par exemple, est encore dominé par les ventes de CD. Dans l'ensemble, cependant, l'industrie musicale a adopté l'environnement numérique.

En conséquence, la plupart des distributeurs musicaux sont passés de gestionnaires de chaîne d'approvisionnement à fournisseurs d'infrastructure numérique et administrateurs de droits. C'est pourquoi, par souci de clarté, nous laisserons de côté les nuances de la distribution physique (pour l'instant) et nous concentrerons sur le marché numérique.

Comment fonctionne la distribution musicale numérique ?

Aujourd'hui, rendre une chanson disponible pour des auditeurs du monde entier est aussi simple que d'uploader un fichier sur internet. Alors pourquoi a-t-on encore besoin d'intermédiaires de distribution : l'artiste ne peut-il pas simplement le faire lui-même ? Pas vraiment. Les distributeurs restent une partie intégrante de la chaîne d'enregistrement, en assumant trois rôles essentiels :

1. Distribution des sorties aux DSPs

Certes, il existe de vraies « plateformes directes pour artistes » comme Bandcamp ou SoundCloud. Elles ne nécessitent pas de distributeur : créez votre page artiste, uploadez votre musique — et vous êtes prêt. Cependant, elles ne représentent qu'une fraction de la pléthore de ressources de distribution numérique, des services de streaming de Spotify, Apple Music, Deezer, Google Play Music, Pandora et Tidal aux plateformes de réseaux sociaux comme Instagram, TikTok, Facebook, et tout ce qui se trouve entre les deux. Dans l'environnement numérique d'aujourd'hui, un pipeline technique bien huilé est indispensable pour s'assurer que la sortie sera disponible (1) pour tous vos auditeurs, (2) sur toutes les plateformes, et (3) à la date de sortie.

En fait, la plupart des DSPs n'autorisent pas du tout l'upload direct de musique, obligeant l'artiste à passer par des distributeurs/agrégateurs. Même Spotify a récemment fermé son programme d'upload direct après environ un an de bêta-test, déclarant que « la distribution musicale est mieux gérée par des partenaires ». La vérité est que les DSPs préfèrent travailler avec des distributeurs plutôt qu'avec les artistes directement pour s'éviter les maux de tête liés à des métadonnées non standardisées et à la distribution des paiements.

Certes, les artistes peuvent (techniquement) uploader leur musique sur iTunes eux-mêmes. Cependant, même Apple suggèrera de passer par un distributeur pour s'assurer que les métadonnées de la sortie répondent aux exigences de la plateforme. Or, certains des réseaux de distribution numérique les plus étendus revendiquent l'approvisionnement de plus de 600 boutiques en ligne — et tous ces DSPs différents ont probablement des normes de métadonnées différentes. Cela rend la gestion manuelle de la distribution musicale numérique pratiquement impossible.

2. Répartition des redevances

Le deuxième rôle central d'un distributeur est de reverser les redevances dues aux ayants droit. À mesure que le marché musical est devenu numérique, les simples accords « livrer un lot de CD en magasin et être payé » ont été remplacés par un système de paiement flexible. Dans le monde du streaming, consommation et achat musicaux sont indissociables — et les ayants droit gagnent de l'argent au moment même où l'utilisateur appuie sur lecture. La valeur de ce stream dépendra de dizaines de facteurs, que nous avons couverts dans un article séparé sur la façon dont les services de streaming paient les artistes.

De toute façon, le calcul des redevances est déjà complexe en lui-même — imaginez maintenant si Spotify, Amazon Music ou Apple devaient verser ces redevances directement à chaque artiste présent sur leurs plateformes. Même s'ils parvenaient à obtenir correctement toutes les métadonnées et coordonnées bancaires, les coûts administratifs exploseraient. De plus, les ayants droit eux-mêmes n'auraient pas vraiment envie de recevoir leur rémunération séparément de chacune des plateformes numériques.

Les distributeurs comblent donc ce manque, servant d'usine de tri pour les redevances circulant des DSPs vers les ayants droit, et s'assurant que chaque dollar « master » retrouve son chemin vers l'industrie du disque (tandis que les redevances de composition/édition transitent par un pipeline séparé d'OGC, PROs et éditeurs).

Ce sont les deux rôles essentiels des distributeurs — faire connaître la musique de l'artiste et reverser les redevances d'enregistrement aux ayants droit. Cependant, cela ne signifie pas que tous les distributeurs s'arrêtent là. Au contraire, la plupart des acteurs du marché ont élargi leur offre bien au-delà de ces services d'agrégation de base.

3. Stratégie de distribution et trade marketing

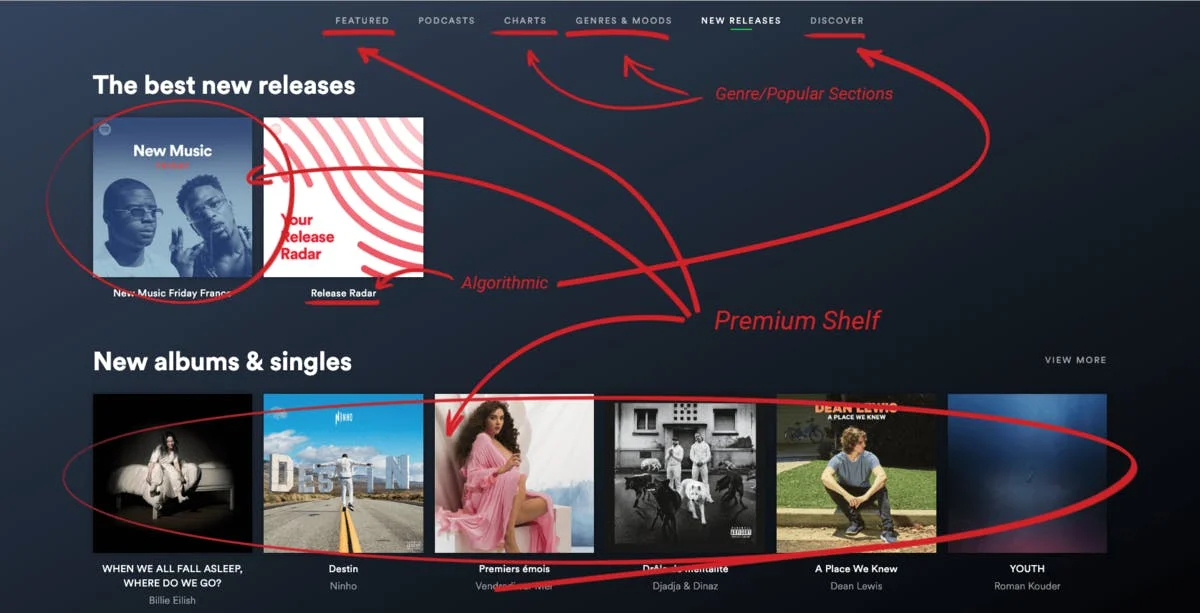

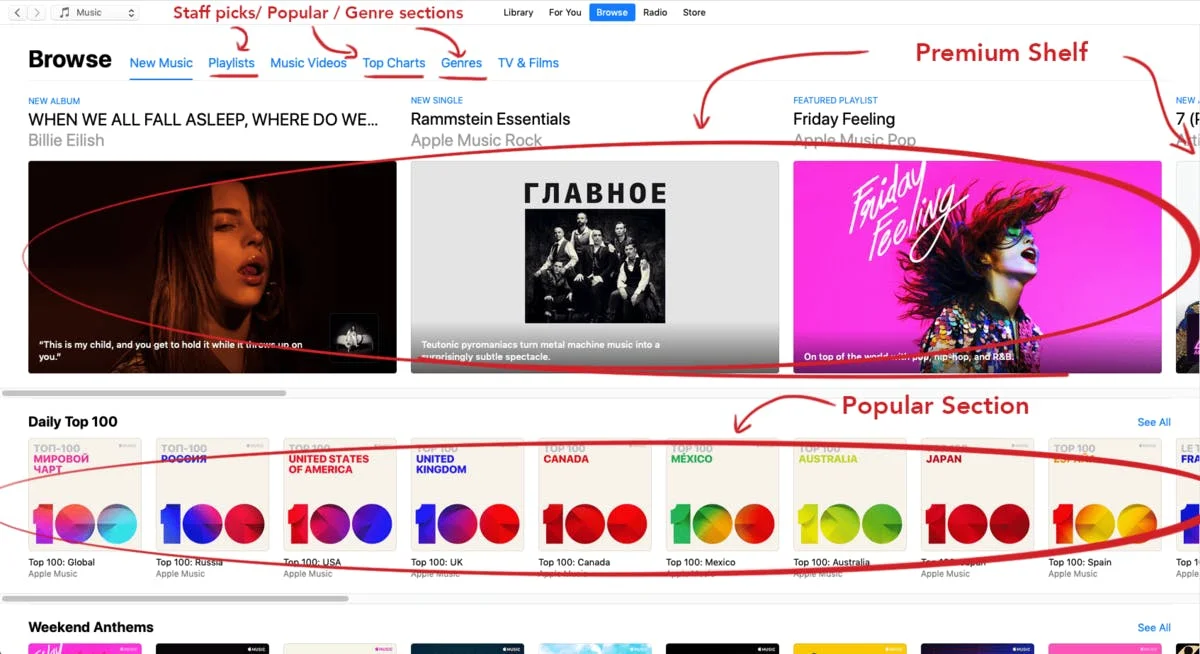

Retour à l'ère physique. Un client entre dans un magasin de disques et se retrouve face à des centaines d'options. Les rayons sont organisés par genre pour l'aider à s'orienter, la section « sélections du personnel » propose un mélange éclectique de nouvelles sorties, le présentoir de point de vente promeut la dernière superproduction et, enfin, il y a un rayon premium à l'entrée du magasin. Chaque client verra les disques de ce rayon. Travailler avec les disquaires pour y figurer était autrefois un élément majeur de la promotion des artistes, généralement appelé trade marketing.

De retour dans la réalité, nous n'avons plus de disquaires, mais le même principe de placement favorable s'applique toujours. Une personne ouvre Spotify, navigue vers la section parcourir, clique sur « New Music Friday » et appuie sur lecture. Le titre qui joue est le numéro 1 de la semaine et c'est le « disque que tous les clients verront » — le pendant du XXIe siècle du rayon premium d'un disquaire. Cette position est l'objectif final de toute stratégie de distribution moderne.

Alors, comment y parvenir ? Le streaming a rendu le marché musical fragmenté des disquaires beaucoup plus centralisé. Une poignée de DSPs domine le marché numérique — et, même si certains géants du streaming mettent en avant leurs algorithmes comme médiateurs de la découverte musicale sur la plateforme, les playlists les plus populaires et les « spots en vedette » sont encore curatés par l'équipe éditoriale du service.

Ainsi, pour obtenir cette poussée de distribution souhaitée, l'artiste doit passer par eux. Cependant, l'équipe éditoriale ne peut pas parler à des milliers de managers d'artistes et de labels indépendants chaque semaine — tout comme les services de streaming ne peuvent pas distribuer des redevances directement aux ayants droit. L'étendue de leurs opérations ne le leur permet tout simplement pas. Même pour les plus grands labels indépendants, pitcher aux DSPs pour assurer un placement favorable sur la plateforme est un défi — simplement parce qu'ils manquent de l'étendue de catalogue nécessaire.

C'est là qu'interviennent les distributeurs. En tant que « représentants en volume », ils sont bien positionnés pour négocier avec l'équipe éditoriale des services de streaming — la majorité du trade marketing repose donc sur leurs épaules. L'équipe de l'artiste (qu'il s'agisse d'un label ou d'une société de management) peut définir la stratégie de distribution et l'approche des playlists — mais dans 90 % des cas, c'est le distributeur qui mettra en œuvre cette stratégie en contact direct avec les DSPs.

Presque toutes les sociétés de distribution sont impliquées dans le trade marketing — mais l'étendue de cette implication peut être très différente. Certaines fourniront à leurs clients un ensemble d'outils de promotion et de bonnes pratiques pour pitcher aux équipes éditoriales — d'autres mettront une équipe dédiée de pluggers de playlists derrière votre sortie et un représentant pour vous conseiller sur votre stratégie de distribution (si vous le méritez).

35 sociétés de distribution musicale : la liste complète

Ci-dessous, nous détaillons les cinq types distincts de sociétés de distribution pour mettre en lumière la structure du secteur et les options disponibles pour les artistes et labels. Mais avant d'entrer dans le vif du sujet, voici une liste de 35 sociétés de distribution réparties dans ces cinq catégories pour vous donner une perspective. Ce sont les acteurs qui ont le plus d'impact sur le secteur — ceux que nous estimons que tout artiste et professionnel de la musique devrait connaître.

Avertissement : en matière de distribution, il n'existe pas de mauvaises ou de bonnes solutions de façon objective. Toutes les sociétés de la liste ont quelque chose à offrir : le même distributeur peut être parfaitement adapté à un artiste et un mauvais service pour un autre. L'important est que nous ne recommandons personne en particulier. Chaque carrière est unique, et les besoins de l'artiste évoluent au fil de sa montée en puissance.

Grands distributeurs (en dehors des départements de distribution intégrés chez Universal, Sony et Warner) :

Partenaires de distribution indépendants :

- Absolute

- Believe Digital

- Ditto Plus

- Idol

- Octiive

- Record Union

- Redeye Worldwide

- ReverbNation

- Songtradr

- Stem

- Symphonic Distribution

Solutions de distribution en marque blanche :

Plateformes de distribution ouvertes :

- iMusician

- Boost Collective

- CDbaby

- DistroKid

- Ditto Music

- Horus Music

- Landr

- Level Music

- Music Gateway

- OneRPM

- RouteNote

- SoundDrop

- Spinnup (filiale d'Universal Music Group)

- TuneCore (filiale de Believe Digital)

- United Masters

Services de distribution semi-label :

5 types de sociétés de distribution musicale

Premièrement, mettons les choses au clair. « Distributeur » n'est pas un type de société spécifique — c'est un rôle qui peut être internalisé par d'autres acteurs de la chaîne d'enregistrement. L'exemple le plus évident est celui des majors :

1. Grands distributeurs (majors)

Les majors sont peut-être les seuls acteurs du marché du disque à posséder un catalogue suffisamment large pour négocier à égalité avec les principaux DSPs et avoir un accès direct à leurs équipes éditoriales. Ils n'ont donc pas vraiment besoin de partenaires de distribution — le département de distribution du label gère 99 % du catalogue. En fait, on pourrait avancer que c'est précisément cette capacité à distribuer de la musique à l'échelle mondiale via des accords de licence directs avec les DSPs qui fait d'un label une major aujourd'hui.

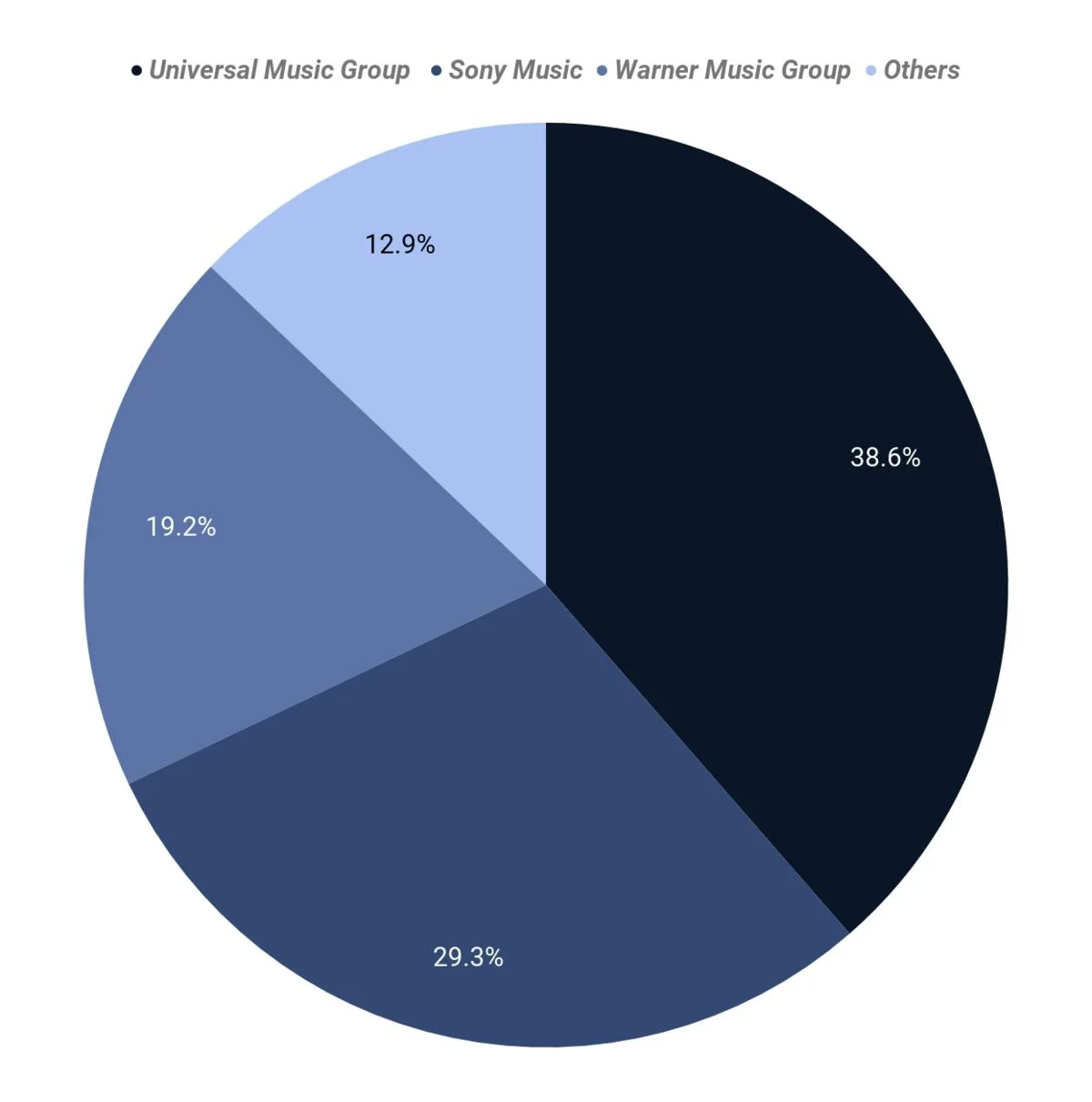

Par ailleurs, il ne s'agit pas seulement de distribuer leur propre catalogue. Les majors distribuent également une part importante des indépendants. Beggars Group est distribué aux États-Unis par ADA de Warner Music, Fool's Gold et Mass Appeal — par Caroline International d'Universal, etc. Cela rend l'industrie de la distribution encore plus dominée par les majors que le secteur du disque dans son ensemble — actuellement, sur le marché américain, pas moins de 85 % des revenus numériques transitent par Universal, Sony ou Warner (ou des sociétés de distribution sous leur égide).

Part de revenus de distribution agrégée aux États-Unis, par société mère, 2017

Source : BuzzAngle Music 2017 U.S. Report

Cette immense « part de catalogue » distribuée par les majors les rend extrêmement puissants en matière de trade marketing. L'« ancienne industrie » revient d'une certaine façon : les majors dominaient autrefois le jeu car ils détenaient les clés des médias ; aujourd'hui, l'étendue de leur catalogue leur donne le levier nécessaire pour négocier avec des acteurs comme Spotify.

Pour contrebalancer cela, tant les plateformes numériques que les indépendants cherchent un moyen d'égaliser les chances. Le réseau de droits numériques Merlin a eu beaucoup de succès en médiatisant les relations entre labels indépendants, distributeurs non-majors et DSPs. Du côté des DSPs, Spotify a récemment introduit un outil unifié pour la soumission aux playlists, standardisant le processus de pitch aux playlists pour tous les labels et artistes.

Cela dit, le système actuel est encore loin d'être parfait. Nous devons reconnaître que les labels indépendants n'ont pas le même accès direct 1:1 à l'équipe éditoriale que les majors. En moyenne, il est toujours plus facile pour les artistes d'être visibles sur les plateformes de streaming s'ils sont signés (ou distribués) par une major.

2. Partenaires de distribution indépendants

Cependant, les accords avec les majors (même uniquement de distribution) ne conviennent pas à tout le monde. Pour les artistes indépendants de premier plan, il existe une autre option. D'une certaine façon, ce sont les équivalents indépendants des distributeurs affiliés aux majors — ou, plutôt, ce sont des distributeurs de premier plan qui ont réussi à rester indépendants jusqu'à présent. La tendance des majors à racheter des sociétés de distribution indépendantes est continue — The Orchard a intégré Sony en 2015, et Universal a racheté INgrooves début 2019.

Aujourd'hui, les principaux acteurs restants dans cette catégorie sont Believe Digital, Idol, Redeye Worldwide et le récemment lancé Ditto Plus (à ne pas confondre avec la solution de plateforme ouverte de Ditto). Stem et Symphonic Distribution peuvent également être classés ici — bien qu'ils s'adressent à une audience « de niveau intermédiaire » comparée à Believe ou The Orchard.

L'essentiel, cependant, est que pour les partenaires de distribution, l'agrégation est un service secondaire — leur vraie valeur réside dans l'approche pratique de la promotion, du trade marketing et des stratégies de sortie numérique. Dès le moment où vous signez un accord de distribution avec l'une de ces sociétés, vous disposez d'une équipe de conseil et de pitch dédiée en contact direct avec l'équipe éditoriale des principaux DSPs.

Les accords avec des partenaires de distribution dédiés — qu'il s'agisse d'une société indépendante ou d'une filiale d'une major — seront toujours basés sur un pourcentage. En alignant leurs intérêts avec ceux de l'artiste, les partenaires de distribution prennent une part des redevances d'enregistrement, pouvant aller jusqu'à 50 %. De plus, le distributeur offrira souvent une avance à l'artiste, récupérée sur les flux financiers futurs.

L'accès aux partenaires de distribution est sélectif — un label/artiste doit être choisi par le distributeur, prouvant que les flux financiers potentiels valent les ressources du distributeur. On pourrait arguer que les partenaires de distribution indépendants sont plus accessibles que leurs homologues affiliés aux majors — mais dans les deux cas, l'artiste émergent devra démontrer qu'il représente un investissement valable.

3. Solutions de distribution en marque blanche

Cependant, tous les indépendants ne recherchent pas des partenaires de distribution — certains labels indépendants de premier plan disposent d'un département de distribution interne à part entière, qui ne manque que d'infrastructure technique. Pour combler ce manque, les labels peuvent se tourner vers des services de distribution en marque blanche comme Consolidated Independent, Sonosuite et FUGA.

Les solutions en marque blanche font une chose simple. Elles fournissent un pipeline technique, se concentrant sur le rôle administratif du distributeur — livrer l'audio et les métadonnées aux DSPs, et redistribuer les redevances aux ayants droit à grande échelle — tandis que leurs clients gardent le contrôle total des stratégies de distribution et de marketing.

Ces sociétés ne se positionnent parfois même pas comme distributeurs, préférant des appellations comme « fournisseur de services de chaîne d'approvisionnement numérique ». Leur modèle commercial cible donc les labels indépendants de premier plan avec un catalogue et une production significatifs ou d'autres distributeurs à la recherche d'un pipeline technique, plutôt que quelqu'un qui souhaite distribuer quelques titres.

4. Plateformes de distribution ouvertes / Agrégateurs

Enfin, il y a les plateformes de distribution ouvertes, ciblant la longue traîne indépendante de l'industrie musicale. Ce sont les marques les plus visibles sur le marché de la distribution. Même si la part des revenus qui transite par elles est loin d'atteindre l'échelle des grands distributeurs, tout professionnel/artiste de la musique a probablement entendu parler de TuneCore, CDBaby, DistroKid, et Amuse (qui propose également une distribution semi-label parallèlement à sa distribution ouverte). En conséquence, le paysage de la distribution est souvent réduit exclusivement à ces plateformes — alors que, comme vous pouvez le constater, c'est seulement une fraction du marché réel. Nous notons également que Boost Collective est un nouvel acteur émergent dans l'industrie de la distribution musicale, cherchant à être une plateforme de développement artistique tout-en-un, gratuite.

Le modèle commercial des plateformes ouvertes s'articule généralement autour de deux types de services. Le premier est le pack agrégateur : allez sur la plateforme, uploadez votre musique, et nous nous occupons du reste, en rendant votre sortie disponible sur des centaines de DSPs. C'est le service de base que proposent toutes les plateformes de distribution en ligne. Selon le service, le distributeur facture des frais fixes par titre/album, un abonnement annuel récurrent, ou une commission basée sur un pourcentage allant jusqu'à 15 %. Ou toute combinaison des trois.

Le second service est celui des « services premium pour artistes ». Selon la société, cela peut inclure des packages de pitch pour les playlists, des services d'administration de l'édition, des plugs radio, de la distribution physique, ou n'importe quoi entre les deux. La qualité de ces services artistiques (principalement promotionnels) sera probablement bien inférieure à ce qu'un partenariat avec, disons, Believe Digital peut offrir. Cependant, ces services sont accessibles à quiconque possède une chanson et une carte de crédit — ils peuvent donc représenter un investissement valable aux premières étapes de la carrière d'un artiste.

En fin de compte, il faut admettre que la capacité des plateformes ouvertes à représenter correctement leurs clients dans le domaine du trade marketing est quelque peu limitée. 40 000 titres sont uploadés sur Spotify quotidiennement, et la grande majorité transite par les distributeurs de plateformes ouvertes. Bien sûr, personne ne connaît les chiffres exacts, mais disons que CDbaby, TuneCore ou Ditto — chacun d'entre eux traite des milliers de titres chaque jour. Peu importe la taille de votre équipe, vous ne pourrez pas fournir des services de promotion personnalisés à cette échelle. Un bon distributeur pourra donner un coup de pouce supplémentaire à votre musique s'il constate que la sortie se porte bien, surtout s'il perçoit une commission sur les ventes — mais le niveau d'attention et d'investissement sera bien inférieur à celui des partenaires sélectifs.

Que les choses soient claires ; les plateformes de distribution ouvertes ont gagné leur place dans l'industrie musicale. La plupart du temps, l'accord représente une excellente proposition de valeur. « Distribuez votre album à (presque) tous les DSPs imaginables pour 50 € et gardez 100 % des redevances » — ce n'est en aucun cas un mauvais deal. Cependant, vous devez avoir conscience que si vous optez pour un accord de distribution à frais fixes, vous êtes pratiquement seul si vous souhaitez que votre contenu se démarque sur les DSPs.

5. Services de distribution semi-label

Ce dernier type de société de distribution est un profil relativement nouveau et rare. À notre connaissance, deux sociétés du marché pourraient entrer dans cette catégorie : AWAL et Amuse. Bien que leurs modèles commerciaux soient quelque peu différents, les deux répondent au virage de l'industrie du disque, qui passe de la production de disques à la licence de sorties existantes — quelque chose que nous avons couvert en détail dans notre article sur la Mécanique de l'industrie du disque.

L'idée du semi-label est simple : vous n'avez pas besoin d'un contrat de label pour sortir votre musique (AWAL signifie littéralement Artists Without A Label — Artistes sans label). Vous avez quand même besoin d'un distributeur — alors, mettons votre musique en circulation, et si elle gagne en popularité, nous pouvons évoluer vers un accord de type label. D'une certaine façon, les « services artistes » des distributeurs ouverts vont également dans cette direction similaire au label — mais AWAL et Amuse poussent le concept encore plus loin.

Tout comme les plateformes ouvertes, AWAL et Amuse proposent un service de base d'administration de distribution — juste faire circuler la musique. Cependant, dès que l'artiste obtient un accord de distribution, la richesse des données de consommation collectées via les DSPs se retrouve entre les mains du département A&R de la société. Ainsi, si AWAL voit que l'artiste se porte bien, l'accord initial peut être rehaussé en partenariat de distribution, ou même en un véritable accord de licence de disques, incluant un investissement accru dans les RP, la publicité numérique, les partenariats de marques, etc.

Ce modèle commercial s'avère jusqu'ici assez efficace. Reste à voir s'il sera viable à long terme — bien que chez Soundcharts, nous soyons évidemment de fervents croyants en la valeur des données dans le music business.

Selon moi, AWAL et Amuse ne sont que les premiers signes d'un potentiel changement tectonique dans le secteur du disque. Comme nous l'avons exposé dans notre article sur la Mécanique du disque, les labels se sont éloignés de la production d'enregistrements, et les accords artistes ont évolué vers des accords de licence basés sur le marketing. Les labels se concentrent maintenant presque uniquement sur le marketing des sorties — et il est difficile pour les indépendants de s'étendre vers le bas de la chaîne et de prendre en charge la distribution, à moins d'entretenir des relations privilégiées avec la communauté éditoriale des services de streaming.

Les services de distribution musicale, en revanche, peuvent facilement s'étendre vers l'espace des labels — et AWAL et Amuse en sont la preuve vivante. Ce qui me fait me demander si dans 10 ans, les services de promotion de distribution deviendront la fonction principale de l'industrie du disque.