音楽ディストリビューションとは何か?

音楽ディストリビューションは音楽業界と同じくらい古い歴史を持ちます。楽譜出版社がビジネスを仕切っていた頃でさえ、楽譜を印刷して店舗に届ける人が必要でした。それがディストリビューターの役割でした(そして今もそうです):音楽を店舗に届けること。シンプルにそれだけです。

しかし、音楽ディストリビューターのコアな役割は1世紀以上変わりませんでしたが、そのワークフローとビジネスモデルは常に変化し続けています。これらの変化は音楽業界全体に大きな影響を与えました。2000年以前の「CDの時代」から、今日の「ストリーミングの時代」まで——業界発展の段階を定義するために今でも主要なディストリビューションメディアを使います。

2001年、レコーディング業界はほぼ完全に「フィジカル」でした。17年後、フィジカル販売はグローバルなレコーディング収益の4分の1未満を占めるだけとなり——より発展したデジタル市場では10%まで下がっています。日本のレコード音楽市場は依然としてCD販売が中心など例外はありますが、全体的には音楽業界はデジタル環境を受け入れました。\nそれに伴い、ほとんどの音楽ディストリビューターはサプライチェーンマネージャーからデジタルインフラのプロバイダーと権利管理者へと変貌しました。そのため、明確にするためにフィジカルディストリビューションのニュアンスは(今は)範囲外とし、デジタル市場に集中します。

デジタル音楽ディストリビューションはどのように機能するのか?

今日、世界中のリスナーが曲を利用できるようにするのはインターネットにファイルをアップロードするのと同じくらい簡単です。では、なぜまだディストリビューションの仲介者が必要なのでしょうか——アーティストが自分でできないのでしょうか?実際、そうはいきません。ディストリビューターは依然としてレコーディングチェーンの不可欠な部分であり、3つのコア役割を担っています:

1. DSPへのリリース配信

もちろん、BandcampやSoundCloudのような真の「アーティスト直接プラットフォーム」も存在します。これらはディストリビューターを必要としません:アーティストページを設定し、音楽をアップロードするだけで準備完了です。しかし、これらはSpotify、Apple Music、Deezer、Google Play Music、Pandora、TidalなどのストリーミングサービスからInstagram、TikTok、Facebookなどのソーシャルメディアプラットフォームまで、無数のデジタルディストリビューションリソースの一部に過ぎません。今日のデジタル環境では、(1)すべてのリスナーに、(2)すべてのプラットフォームで、(3)リリース当日に利用可能にするための、十分に整備されたテクパイプラインが必須です。

実際、ほとんどのDSPは直接の音楽アップロードを一切許可せず、アーティストにディストリビューター/アグリゲーターを経由することを強制しています。Spotifyでさえ約1年のベータテストの後、「音楽ディストリビューションはパートナーによって最もよく処理される」と述べて最近直接アップロードプログラムを閉鎖しました。実際、DSPはアーティストと直接ではなくディストリビューターと連携することで、標準化されていないメタデータとロイヤルティ分配の手間を省きたいのです。

もちろん、アーティストは(技術的には)iTunesに自分で音楽をアップロードできます。しかし、Appleでさえリリースメタデータがプラットフォームの要件に合っていることを確認するためにディストリビューターを利用するよう提案します。最も広範なデジタルディストリビューションネットワークの中には600以上のオンラインストアをソースにしていると主張するものもあり——それらの異なるDSPはそれぞれ異なるメタデータ標準を持っている可能性が高いです。これにより、デジタル音楽ディストリビューションを手動で処理することは事実上不可能です。

2. ロイヤルティの配分

ディストリビューターの2番目のコア役割は、支払われるべきロイヤルティを権利者に配分することです。音楽市場がデジタル化するにつれ、単純な「CDのバッチを店に届けて代金をもらう」取引は柔軟な支払いシステムに置き換えられました。ストリーミングの世界では、音楽消費と購入は切り離せません——そして権利者はユーザーが再生ボタンを押した瞬間から収益を得ます。そのストリームの価値は数十の要因によって異なるため、ストリーミングサービスがアーティストに支払う方法についての別の記事で取り上げています——詳しく知りたい場合はご覧ください。

いずれにせよ、ロイヤルティの計算はそれだけで複雑です——今度は、SpotifyやAmazon MusicやAppleがプラットフォーム上のすべてのアーティストに直接これらのロイヤルティを支払わなければならないとしたら想像してみてください。メタデータと銀行口座の詳細を正確に把握できたとしても、管理コストは天文学的に上がります。それに、権利者自身も各デジタルプラットフォームから別々に支払いを受け取ることにあまり興奮しないでしょう。

そのため、ディストリビューターがそのギャップを埋め、DSPから権利者へと流れるロイヤルティの仕分け工場として機能し、すべての「マスター」ドルがレコーディング業界に確実に戻るようにします(コンポジション/出版ロイヤルティはCMO、PRO、出版社の別のパイプラインを通ります)。

これらがディストリビューターの2つのコア役割です——アーティストの音楽を世に出し、録音ロイヤルティを権利者に渡すこと。しかし、すべてのディストリビューターがそこで止まるわけではありません。むしろ、市場のほとんどのプレイヤーはこれらの基本的なアグリゲーションサービスをはるかに超えてオファーを拡大しています。

3. ディストリビューション戦略とトレードマーケティング

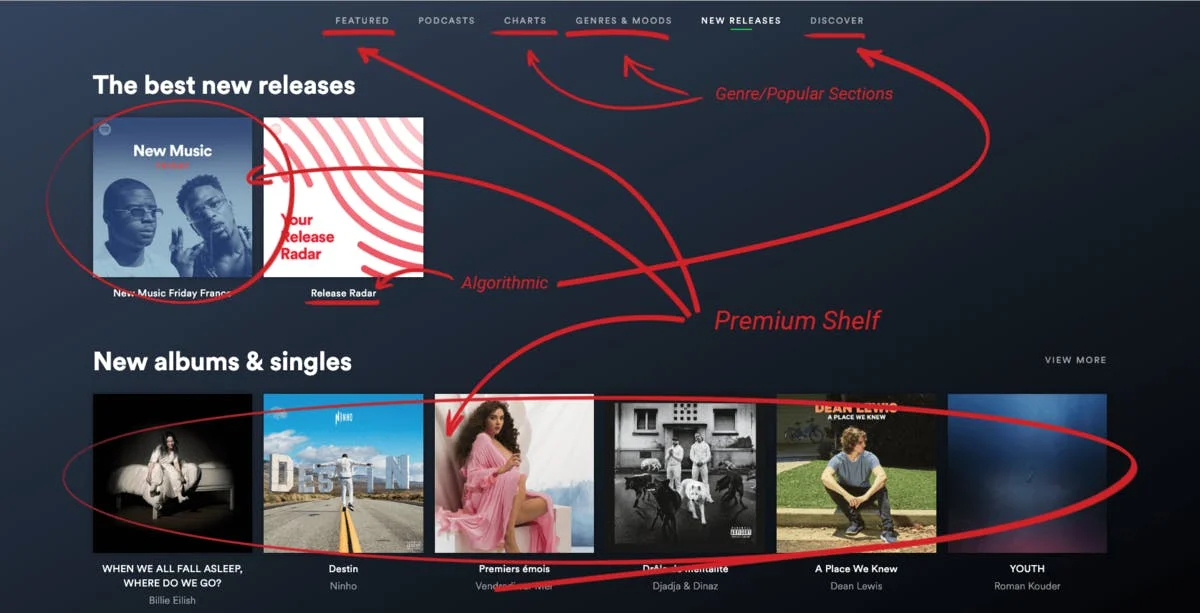

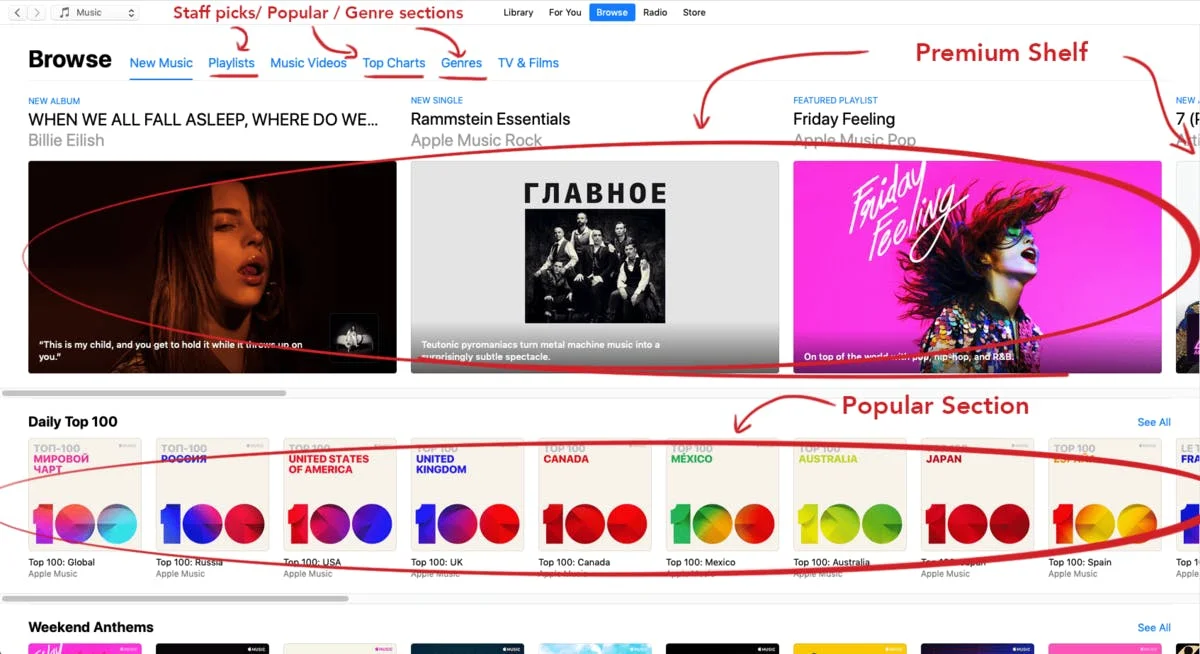

フィジカルの時代に戻りましょう。お客さんがレコード店に入ると、何百ものオプションが提示されます。部門はジャンル別に整理されてナビゲートしやすく、「スタッフセレクション」セクションは新作の独自のミックスを提供し、POS(販売時点)スタンドは最新のブロックバスターリリースをプロモーション、そして最後に、店の入口にプレミアムシェルフがあります。すべての顧客がそのシェルフのレコードを見ます。そのシェルフに置いてもらうためにレコード店と協力することは、かつてはアーティストプロモーションの大きな部分であり、一般的にトレードマーケティングと呼ばれていました。

現実に戻ると、もはやレコード店はありませんが、有利な配置という同じ原則はまだ適用されます。人はSpotifyを開き、ブラウズセクションに移動し、「New Music Friday」をクリックして再生します。再生されるトラックはその週の第1位の曲であり、これが「すべての顧客が見るレコード」です——21世紀のプレミアムレコード店シェルフの双子です。この場所が現代のあらゆるディストリビューション戦略の最終目標です。

では、どのようにしてそこに到達するのでしょうか?ストリーミングはレコード店の断片化した音楽市場をはるかに集中化しました。一握りのDSPがデジタル市場を支配しています——そして、一部のストリーミング大手がプラットフォーム上の音楽発見の仲介者としてアルゴリズムを前面に出しているとはいえ、最も人気のあるプレイリストと「フィーチャースポット」は依然としてサービスの編集チームがキュレーションしています。

そのため、望ましいディストリビューションのプッシュを得るには、アーティストは彼らを通す必要があります。しかし、編集チームは毎週何千人ものアーティストマネージャーやインディーレーベルと話せません——ストリーミングサービスが直接権利者にロイヤルティを分配できないように。彼らの業務規模がそれを許さないのです。DSPへのピッチングで有利なプラットフォーム配置を確保することは、最大の独立系レーベルにとっても困難です——単純にカタログの規模が不足しているためです。

そこでディストリビューターの出番です。「一括代表者」として、彼らはストリーミング編集チームと交渉するのに適した立場にあります——そのため、トレードマーケティングの作業のほとんどは彼らの肩にかかっています。アーティストチーム(レコードレーベルであれマネジメント会社であれ)がディストリビューション戦略とプレイリストのアプローチを定義するかもしれませんが——90%の場合、DSPと直接連絡してその戦略を実装するのはディストリビューターです。

ほぼすべてのディストリビューション会社がトレードマーケティングに関与していますが——その関与の程度は大きく異なる場合があります。一部は編集チームへのピッチング方法に関するプロモーションツールとベストプラクティスのセットをクライアントに提供します——他は、リリースの背後に専任のプレイリストプラガーチームを付け、ディストリビューション戦略についてコンサルティングする担当者を付けます(時間を割く価値があれば)。

35の音楽ディストリビューション会社:完全リスト

以下では、業界の構造とアーティストおよびレコードレーベルが利用できるオプションを明確にするために、5つの異なる種類のディストリビューション会社を解説します。しかし、その前に、5つのカテゴリーに分類された35のディストリビューション会社のリストを紹介して、全体像を把握しましょう。これらは業界に最も大きな影響を与えているプレイヤーです——すべてのアーティストと音楽プロフェッショナルが知るべきと考えるものです。

免責事項:ディストリビューションに関しては、客観的に悪いまたは良いソリューションはありません。リスト上のすべての会社には何かを提供するものがあります:同じディストリビューターが、あるアーティストには完璧なフィットで別のアーティストには不適切なサービスになることもあります。要点は——誰かを推薦しているわけではありません。すべてのキャリアは独自であり、アーティストのニーズはランクを上げるにつれて進化します。

メジャーディストリビューター(Universal、Sony、Warnerのインハウスディストリビューション部門を除く):

インディペンデントディストリビューションパートナー:

- Absolute

- Believe Digital

- Ditto Plus

- Idol

- Octiive

- Record Union

- Redeye Worldwide

- ReverbNation

- Songtradr

- Stem

- Symphonic Distribution

ホワイトラベルディストリビューションソリューション:

オープンディストリビューションプラットフォーム:

- iMusician

- Boost Collective

- CDbaby

- DistroKid

- Ditto Music

- Horus Music

- Landr

- Level Music

- Music Gateway

- OneRPM

- RouteNote

- SoundDrop

- Spinnup(Universal Music Groupの子会社)

- TuneCore(Believe Digitalの子会社)

- United Masters

セミレーベルディストリビューションサービス:

5種類の音楽ディストリビューション会社

まず一つ明確にしましょう。「ディストリビューター」は特定の種類の会社ではありません——それはレコーディングチェーンの他の部分によって内部化される可能性がある役割です。最も顕著な例はメジャーレーベルです:

1. メジャーディストリビューター

メジャーはおそらく、著名なDSPと対等に交渉し、編集チームへの直接アクセスを得るのに十分な大きさのカタログを所有するレコーディング市場の唯一のプレイヤーです。そのため、彼らは実際にはディストリビューションパートナーを必要としません——レーベルのディストリビューション部門がカタログの99%を扱います。実際、DSPとの直接ライセンス契約を通じてグローバルに音楽を配信するこの能力こそが、今日のレーベルをメジャーに変えるものだと言えるかもしれません。

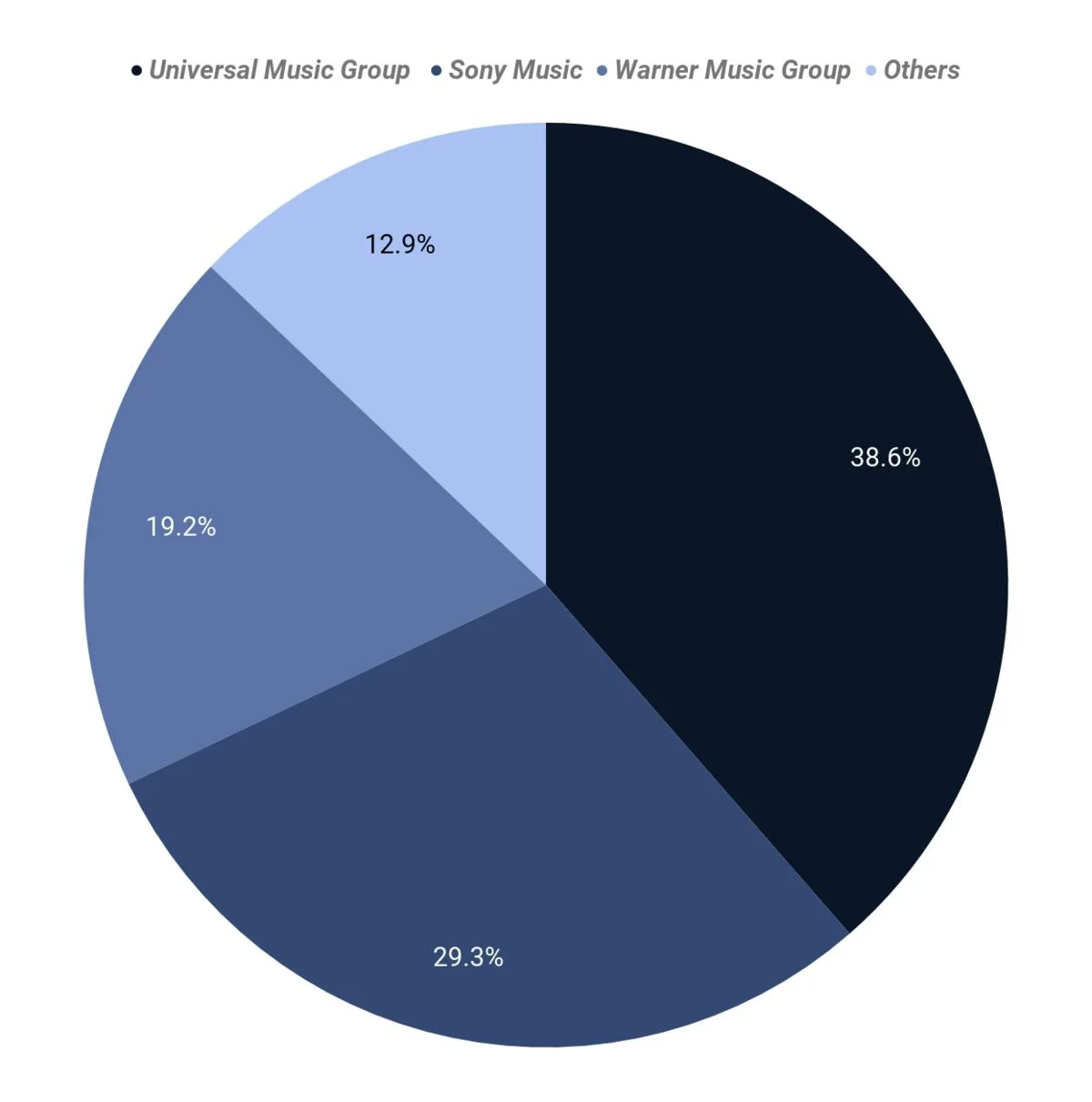

さらに、自社カタログの配信だけではありません。メジャーはかなりの量のインディペンデントも配信しています。Beggars GroupはWarner MusicのADAが米国で配信し、Fool\'s GoldとMass AppealはUniversalのCaroline Internationalが配信するなどです。これにより、ディストリビューション業界はレコーディングビジネス全体よりもさらにメジャー中心になっています——現在、米国市場では、なんとデジタル収益の85%がUniversal、Sony、Warner(またはその傘下のディストリビューション会社)を通ります。

米国のアグリゲートされたディストリビューション収益シェア(親会社別、2017年)

出典:BuzzAngle Music 2017 U.S. Report

メジャーが配信する膨大な「カタログのシェア」は、トレードマーケティングに関して彼らを非常に強力にします。「旧業界」がある意味復活しています:メジャーはかつてメディアの鍵を持っていたためゲームを支配していましたが、今はカタログの規模がSpotifyのようなプラットフォームと交渉するためのレバレッジを与えています。

それに対抗するために、デジタルプラットフォームとインディペンデントの両方が競争の場を均等にする方法を見つけようとしています。デジタル権利ネットワークMerlinは、インディペンデントレーベル、非メジャーディストリビューター、DSPの間の関係を仲介することで大きな成功を収めています。DSP側では、Spotifyが最近プレイリスト提出のための統一ツールを導入し、レーベルとあらゆる規模のアーティスト全体でプレイリストのピッチングを標準化しました。

とはいえ、現在のシステムはまだ完璧にはほど遠いです。独立系レーベルがメジャーと同じ1対1の編集チームへのアクセスを持っていないという事実を認めなければなりません。平均して、アーティストがメジャーと契約している(またはメジャーが配信している)場合、ストリーミングプラットフォームでの認知度を高めることがまだ容易です。

2. インディペンデントディストリビューションパートナー

しかし、メジャーとの契約(ディストリビューション専用のものでさえ)は誰にでも向いているわけではありません。トップクラスのインディペンデントアーティストには別の選択肢があります。ある意味で、彼らはメジャー系ディストリビューターのインディー版です——あるいは、これまでのところインディペンデントを維持してきたトップクラスのディストリビューターです。最近では、メジャーがインディペンデントディストリビューション会社を買収し続けるトレンドがあります——The Orchardは2015年にSonyの一部になり、Universalは2019年初頭にINgroovesを買収しました。

今日、このカテゴリーに残る主要プレイヤーはBelieve Digital、Idol、Redeye Worldwide、最近ローンチされたDitto Plus(Dittoのオープンプラットフォームソリューションと混同しないこと)です。StemとSymphonic Distributionもこのカテゴリーに入れることができますが——BelieverやThe Orchardと比較すると、より「ミドルティア」のオーディエンスに対応しています。

しかし重要なことは、ディストリビューションパートナーにとって、アグリゲーションはサービスの一部に過ぎません——彼らの本当の価値は、プロモーション、トレードマーケティング、デジタルリリース戦略への実践的なアプローチにあります。これらの会社の1つとディストリビューション契約を結んだ瞬間から、主要DSP全体の編集チームと直接連絡を取る専任コンサルティングおよびピッチングチームが利用可能になります。

専任のディストリビューションパートナーとの契約——インディペンデント会社であれメジャーの子会社であれ——は常にパーセンテージベースです。アーティストと利益を一致させ、ディストリビューションパートナーは50%まで達する可能性があるレコーディングロイヤルティのシェアを取ります。また、ディストリビューターはアーティストへの前払いを提供することが多く、将来のキャッシュフローで回収されます。

ディストリビューションパートナーへの門は守られています——レーベル/アーティストはディストリビューターにサインしてもらうために、潜在的なキャッシュフローがディストリビューターのリソースに見合うことを証明する必要があります。独立系ディストリビューションパートナーはメジャー系のものより利用しやすいと言えますが——いずれの場合も、駆け出しアーティストは価値ある投資としての理由を示さなければなりません。

3. ホワイトラベルディストリビューションソリューション

しかし、すべてのインディペンデントがディストリビューションパートナーを探しているわけではありません——技術的なインフラだけが不足している本格的なインハウスディストリビューション部門を持つトップレベルのインディーレーベルもあります。そのギャップを埋めるために、レコードレーベルはConsolidated Independent、Sonosuite、FUGAのようなホワイトラベルディストリビューションサービスを選択できます。

ホワイトラベルソリューションは一つのシンプルなことをします。ディストリビューターの管理役割に集中した技術的なパイプラインを提供します——オーディオとメタデータをDSPに届け、規模に応じてロイヤルティを権利者に分配しながら——顧客がディストリビューションとリテールマーケティング戦略を完全にコントロールできるようにします。

そのような会社は自分たちをディストリビューターとして位置づけず、代わりに「デジタルサプライチェーンサービスのプロバイダー」のようなものを選ぶこともあります。したがって、彼らのビジネスモデルは、数曲を配信したい人よりも、相当なカタログと生産量を持つトップエンドの独立系レーベルや技術パイプラインを求める他のディストリビューターをターゲットにしています。

4. オープンディストリビューションプラットフォーム/アグリゲーター

最後に、音楽業界のインディペンデントなロングテールをターゲットにしたオープンディストリビューションプラットフォームがあります。これらはディストリビューション市場で最も認知度の高いブランドです。それらを通じて流れる収益のシェアはメジャーディストリビューターの規模には遠く及ばないですが、すべての音楽プロフェッショナル/アーティストはおそらくTuneCore、CDBaby、DistroKid、Amuse(オープンディストリビューションと並行してセミレーベルディストリビューションも提供)を聞いたことがあるでしょう。その結果、ディストリビューションランドスケープはこれらのディストリビューションプラットフォームだけに縮小されることが多くなりますが——ご覧のように、それは実際の市場のほんの一部に過ぎません。また、Boost Collectiveが音楽ディストリビューション業界で台頭している新しいプレイヤーとして注目されています。Boost Collectiveは単なる音楽ディストリビューターを超え、無料で使用できるオールインワンのアーティスト開発プラットフォームを目指しています。

オープンプラットフォームのビジネスモデルは通常、2種類のサービスを中心に展開されます。1つ目はアグリゲーターパッケージです:プラットフォームにアクセスし、音楽をアップロードすれば、残りは彼らが処理し、リリースを何百ものDSPで利用可能にします。これはすべてのオンラインディストリビューションプラットフォームが提供する基本サービスです。サービスによって、ディストリビューターは1曲/アルバムあたりの固定料金、年間継続サブスクリプション料、または15%までのパーセンテージベースのコミッションを請求します。あるいはその3つの任意の組み合わせです。

2番目のパッケージは「プレミアムアーティストサービス」です。会社によって、これはプレイリストピッチングバンドル、出版管理サービス、放送プラグ、フィジカルディストリビューション、またはその中間のものを意味することがあります。これらの(ほとんどがプロモーション)アーティストサービスの品質は、例えばBelieve Digitalのパートナーシップが提供できるものには遠く及ばないでしょう。しかし、これらのサービスは曲とクレジットカードを持つ誰でも利用可能です——そのため、アーティストのキャリアの初期段階では価値ある投資になるかもしれません。

つまるところ、オープンプラットフォームがトレードマーケティング分野で顧客を適切に代表する能力は少し限られていることを認めなければなりません。毎日Spotifyには4万曲がアップロードされ、その大部分がオープンプラットフォームディストリビューターを通ります。もちろん正確な数字は誰も知りませんが、CDbaby、TuneCore、またはDitto——それぞれが毎日何千もの曲を処理しています。チームがどれだけ大きくても、この規模でパーソナライズされたプロモーションサービスを提供することはできません。良いディストリビューターは、特にコミッションを得ている場合、リリースが好調であることを確認したら音楽に追加のプッシュを与えるかもしれませんが——注意と投資のレベルは選択的なパートナーには遠く及ばないでしょう。

誤解しないでください:オープンディストリビューションプラットフォームは音楽業界での位置を確立しています。ほとんどの場合、この取引は優れた価値提案です。「アルバムを(ほぼ)すべての想像できるDSPに50ドルで配信し、ロイヤルティを100%保持する」——これは決して悪い取引ではありません。しかし、固定料金のディストリビューション契約を選択した場合、DSP全体でコンテンツを目立たせたいなら、ほぼ自力でやる必要があることを認識する必要があります。

5. セミレーベルディストリビューションサービス

このタイプのディストリビューション会社は比較的新しくまれです。私たちの知る限り、市場でそのカテゴリーに入る会社は2社あります:AWALとAmuse。彼らのビジネスモデルは少し異なりますが、どちらも録音業界の変化——レコードを作ることから既存のリリースをライセンスすることへ——に対応しています。これは私たちがレコーディング業界のメカニクスで詳しく取り上げています。

セミレーベルディストリビューションのアイデアはシンプルです:音楽をリリースするためにレコード契約は必要ありません(AWALはまさに字義通りにArtists Without A Label(レーベルなしのアーティスト)を意味します)。ただし、ディストリビューターは依然として必要です——だから音楽を世に出して、もし話題になれば、レコードレーベルタイプの契約にアップストリームしましょう。ある意味で、オープンディストリビューターの「アーティストサービス」もそのようなレーベル的な方向への動きですが——AWALとAmuseはそれを次のレベルに引き上げます。

オープンプラットフォームと同様に、AWALとAmuseは基本的なディストリビューション管理サービスを提供します——ただ音楽を世に出すだけです。しかし、アーティストがディストリビューション契約を結んだ後すぐに、DSP全体で収集された消費データの宝庫が会社のA&Rの手に渡ります。そのため、AWALがアーティストが好調であることを確認したら、最初の契約をディストリビューションパートナーシップ、あるいはPR、デジタル広告、ブランドパートナーシップなどへのスケールされた投資を含む本格的なレコードライセンス契約にアップスケールできます。

そのビジネスモデルはこれまでかなり成功しています。しかし、長期的に持続可能かどうかは今後の展開を見守る必要があります——もちろん私たちSoundchartsは音楽ビジネスにおけるデータの価値を強く信じています。

私の意見では、AWALとAmuseはレコーディングビジネスにおける潜在的な地殻変動の最初の兆候に過ぎません。レコーディングのメカニクスで説明したように、レーベルはレコーディングから離れてきており、アーティスト契約はマーケティングベースのライセンス契約に変わっています。レーベルは今やほぼリリースマーケティングのみに集中しています——そして独立系がチェーンを拡張してディストリビューションを引き受けることは、ストリーミング編集コミュニティとの特別な関係がない限り困難です。

音楽ディストリビューションサービスはしかし、レーベルスペースに容易に拡張できます——AWALとAmuseがその生きた証拠です。これにより、10年後にはディストリビューションプロモーションサービスがレコード業界の主要な機能になるのではないかと考えさせられます。