El mercado musical de EE. UU. no es solo el más grande del mundo. La influencia de EE. UU. se extiende mucho más allá de las fronteras del país, asegurando su lugar como referente de tendencias de la industria musical global. A diciembre de 2024, el 66% de las canciones en la playlist Global Top-50 de Spotify fueron grabadas por artistas con base en EE. UU. Los actos estadounidenses lideran la industria, pero, al mismo tiempo, el propio mercado musical americano suele quedar bastante inexplorado por la comunidad musical internacional. Es fácil descartarlo como completamente globalizado, mientras que en realidad la industria está llena de sorpresas y particularidades locales cuando se profundiza en ella.

Dimensionando la industria musical americana

No siempre está claro dónde trazar la línea al dimensionar la industria musical. La definición amplia incluirá no solo los gastos reales de los consumidores (en entradas de conciertos, suscripciones de streaming, etc.) y los flujos de caja de licencias B2B, sino también los ingresos publicitarios de la radio y otros medios relacionados con la música. Esa definición situaría los ingresos totales del mercado musical de EE. UU. en la astronómica cifra de 61.000 millones de dólares.

Con un enfoque más conservador, sin embargo, solo una fracción de los ingresos de la radio se incluirá en la industria musical en forma de pagos de regalías. En EE. UU., sin embargo, ni siquiera eso será exactamente así, ya que las emisoras de radio americanas no pagan regalías de derechos de ejecución a los artistas grabadores, alegando que proporcionan "publicidad y promoción gratuita al artista". En consecuencia, la radio estadounidense solo compensa a los titulares de la composición: compositores y sus editores. Así, adoptando una definición más precisa, los ingresos de la industria pueden estimarse sumando los flujos de caja de los siguientes negocios principales:

Industria discográfica:

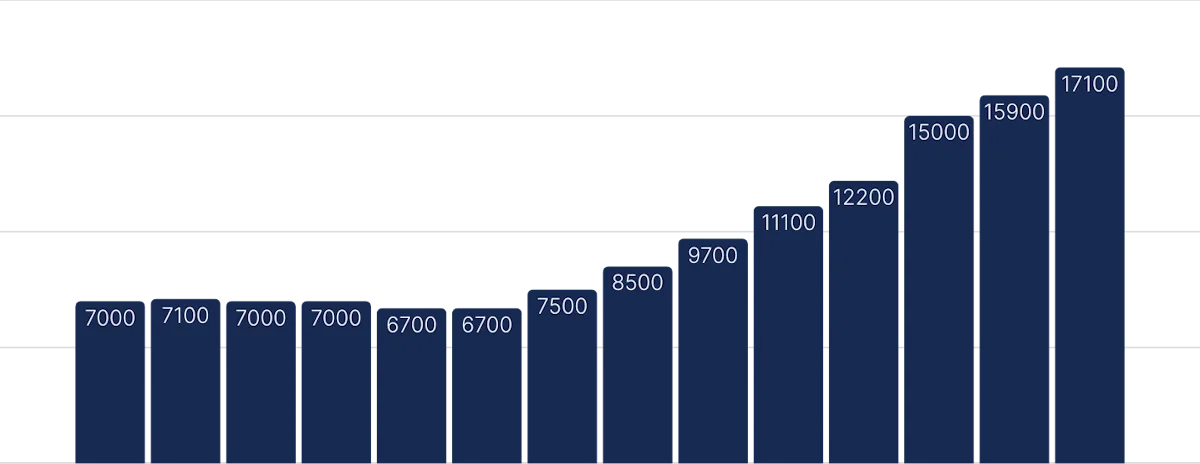

- La industria discográfica está creciendo, con ingresos que aumentaron un 7,7% en 2023, alcanzando un récord histórico de $17.100 millones en valor al por menor.

- Ese crecimiento está impulsado principalmente por los servicios de streaming. En el mismo período, los ingresos por streaming aumentaron un 9%.

- En 2023, el streaming representó el 84% del total de ingresos discográficos.

Ingresos de la industria discográfica de EE. UU., 2010-2023, en millones de dólares

Fuente: Recording Industry Association of America

Industria en vivo:

Si bien la industria discográfica se mide con precisión, no existe consenso en cuanto a los ingresos del sector en vivo. La estimación se complica por diversas razones, desde la complejidad de la atribución de ingresos hasta el volumen del mercado secundario de entradas. Como resultado, las estimaciones de ingresos varían entre las distintas fuentes.

- Basándose principalmente en estimaciones de Mordor Intelligence, se proyecta que los ingresos totales de la industria en vivo alcanzarán los 15.600 millones de dólares en 2025.

- Alrededor del 80% de los ingresos en vivo proviene directamente de la venta de entradas, mientras que los patrocinios de marcas y el merchandising generan otro 20%.

Industria editorial:

- Según Music Business Worldwide, la edición musical generó 6.200 millones de dólares en EE. UU. en 2023, con un salto del 10,7%.

- Los ingresos totales de edición aumentaron un 9,8% a lo largo de 2023.

- Este crecimiento está impulsado principalmente por el auge de las regalías de ejecución, ligado al crecimiento del streaming.

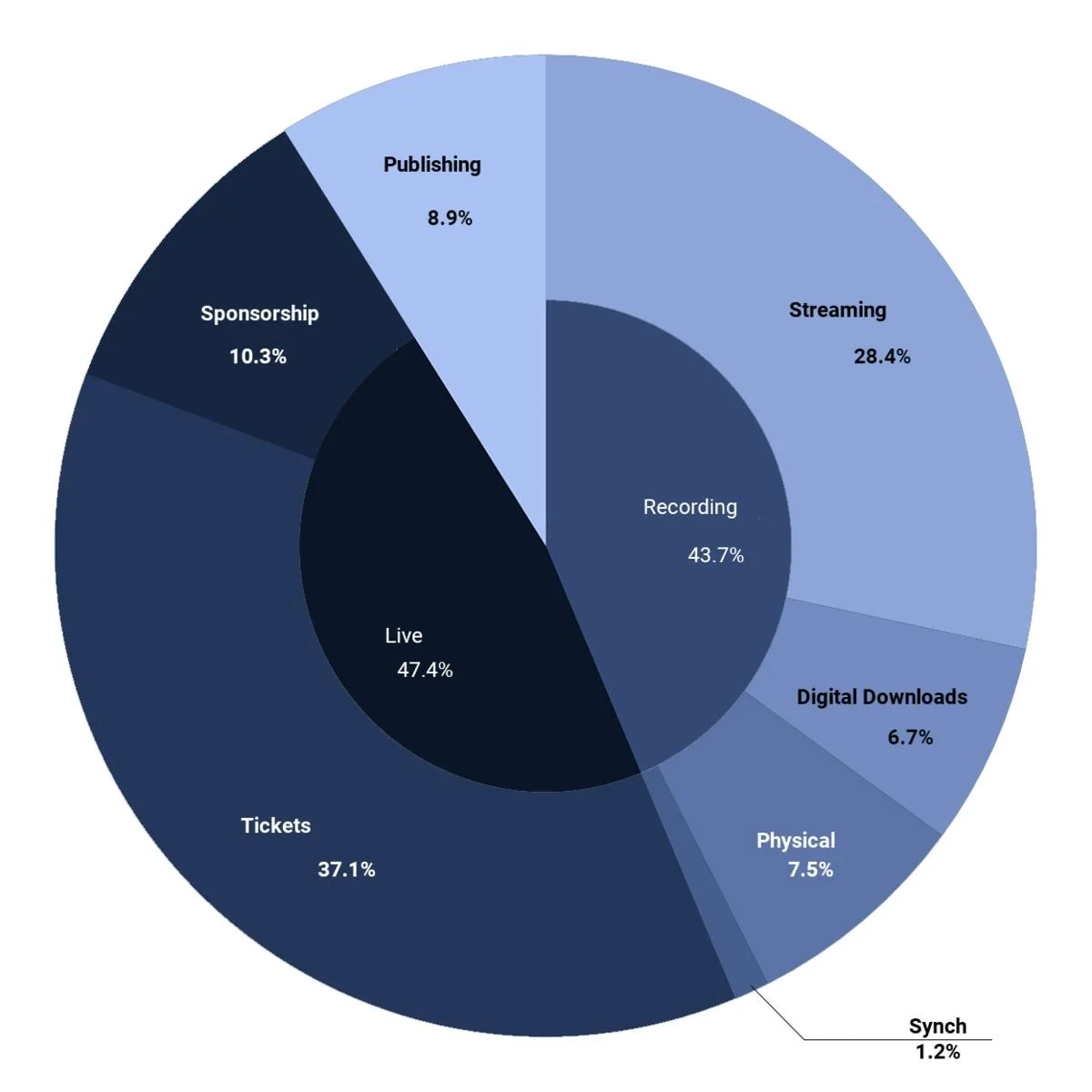

Sumando los flujos de caja de los segmentos de grabación, en vivo y edición, los ingresos totales de la industria de EE. UU. pueden situarse en torno a los 39.000 millones de dólares.

Ingresos de la industria musical de EE. UU. por fuente, 2017

Fuente: RIAA, Citigroup, PwC, MIDiA Research

El streaming es el rey

El mercado musical de EE. UU. parece depender totalmente del streaming como medio de consumo musical. La RIAA afirma que representa hasta el 84% de todos los ingresos discográficos, mientras que la media global se sitúa en torno al 67%. EE. UU. ha completado su transición al nuevo paradigma de distribución musical: el Scorpion de Drake ocupa el primer puesto en el gráfico de fin de año de BuzzAngle con 500.000 ventas de CD frente a 6.000 millones de reproducciones bajo demanda, y el SZN de A Boogie Wit Da Hoodie alcanza el número 1 en Billboard con solo 823 ventas de álbumes. Sin embargo, no te precipites a sacar conclusiones. La estructura del consumo musical no es tan sencilla.

La radio en la era digital

Una gran parte del consumo no se refleja en los ingresos de la industria. Como se mencionó anteriormente, la radio terrestre no contribuye directamente a los ingresos de la industria, ya que la ley estadounidense establece que el efecto promocional del airplay es suficiente para compensar a los titulares de derechos. Al mismo tiempo, la radio sigue siendo el medio más poderoso en EE. UU., llegando al 82% de los estadounidenses cada semana. Este alcance es alto, aunque esas cifras del ~80% han disminuido en la última década, bajando desde el 89% en 2019. Para ponerlo en perspectiva, según la investigación de Nielsen, a lo largo de 2023, casi el 70% del tiempo diario de los consumidores con audio financiado por publicidad se dedicó a la radio, el 20% a los podcasts y el resto al streaming y la radio por satélite.

Las emisiones de radio, por supuesto, no se limitan exclusivamente a la programación musical: las noticias, los programas de debate y otros contenidos no musicales siempre han sido componentes vitales del airplay. Aun así, el papel de la radio como canal de consumo no puede subestimarse. Sigue siendo el principal medio musical en EE. UU. hasta el día de hoy. Pero ¿cuáles son las razones de tal fortaleza de la radio, el medio que parece obsoleto en el país con la mayor tasa de penetración del streaming?

El poder del airplay

La industria radiofónica está impulsada tanto por la especificidad cultural como por la naturaleza localizada del mercado. En primer lugar, EE. UU. es una de las industrias musicales más fragmentadas geográficamente. El cuarto país más grande del mundo, que se extiende por más de 9 millones de km², se construyó sobre principios de descentralización. Los panoramas político y legislativo de cada estado son diferentes, y esto es un reflejo de la versatilidad cultural a un nivel más profundo.

En cierta medida, cada parte diferenciada de los Estados Unidos tiene su propio entorno cultural y mediático, y la música es una gran parte de ello. Esa descentralización no necesariamente se detiene a nivel estatal: Nielsen, por ejemplo, destaca no menos de 210 DMAs (Áreas de Mercado Designadas) como territorios singulares donde "la población puede recibir los mismos canales de televisión, radio y emisión". Tal fragmentación afecta significativamente a la industria musical: numerosos estudios han destacado la variación de las preferencias musicales en EE. UU., desde la distribución general de gustos por género hasta la popularidad de determinados artistas.

En otras palabras, EE. UU. se parece más a un grupo de mercados locales conjuntos que a una industria homogénea. Por supuesto, existen redes de emisión que conectan el espacio mediático del país, que son una herramienta crucial para la promoción de artistas a nivel nacional. Las emisiones de costa a costa pueden ofrecer alcance a escala nacional, y programas como Saturday Night Live son famosos por catapultar carreras musicales a la siguiente liga. No obstante, hay buenas razones por las que ningún músico de country ha surgido nunca de Nueva York, y aquí es donde la radio muestra su punto fuerte.

La naturaleza localizada del airplay permite a las emisoras de radio conectar con el contexto cultural regional, y eso es algo que el streaming global y unificado no puede ofrecer (al menos todavía). Las emisiones de radio son seleccionadas, localizadas y cada vez más interactivas, y es precisamente por eso que la radio puede competir de igual a igual con los servicios de streaming de todos los alcances. Esa naturaleza localizada también convierte los datos de airplay radiofónico en una enorme fuente de insights para los profesionales de la música, razón por la cual Soundcharts monitoriza actualmente más de 2.400 emisoras de radio en 86 países de todo el mundo.

Además, debido a la dispersión geográfica, los arquetipos culturales dominantes y la falta de transporte público en determinadas regiones, el automóvil personal sigue siendo el principal modo de transporte en el país. Estados Unidos tiene uno de los mayores números de coches per cápita, con 291,1 millones de vehículos en circulación a fecha del segundo trimestre de 2024. Dicha abundancia de vehículos también juega a favor de la radio: alrededor del 70% de los estadounidenses señala la radio terrestre y por satélite (SiriusXM y similares) como la principal fuente de audio en el coche. Al mismo tiempo, todos los principales servicios de streaming ofrecen ahora soluciones para escuchar en el vehículo, desde CarPlay de Apple y Android Auto de Google hasta las integraciones a bordo de Spotify, convirtiendo «el coche» en el principal campo de batalla del enfrentamiento entre «radio y streaming».

El futuro de la radio

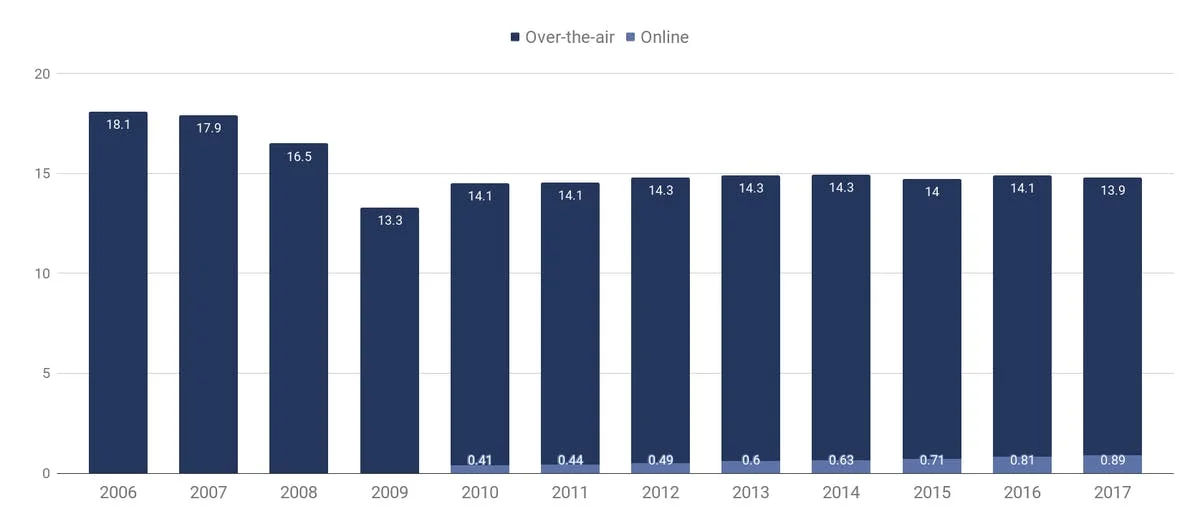

Aunque la radio es el primer medio de consumo de audio, los ingresos combinados de las emisoras estadounidenses han permanecido estancados en los últimos años, ya que el crecimiento de la publicidad digital y el lento declive de los flujos de caja del airplay se compensan mutuamente. Esta estabilidad es propia de un mercado maduro como el radiofónico, pero al mismo tiempo, como demuestra la quiebra de iHeart, incluso algunos de los mayores actores del mercado tienen dificultades para encontrar un modelo financiero estable.

Ingresos de las emisoras de radio en EE. UU., 2006-2017, en miles de millones de dólares, por fuente

Fuente: BIA/Kelsey

El reto de la industria radiofónica no es que los ingresos o el consumo estén cayendo, sino que el streaming ha estado creciendo a dos dígitos durante años consecutivos. Además, el perfil de edad de la audiencia radiofónica es casi diametralmente opuesto a la demografía de los usuarios de streaming: mientras que el rango de 16-25 años encabeza el censo de streaming, la radio prospera en la demografía de 35 años en adelante. Este rápido envejecimiento de la audiencia se suele citar como la principal amenaza de la industria, ya que la pregunta de si las emisoras de radio serán capaces de atraer a oyentes más jóvenes sigue sin respuesta. En ese sentido, si la radio no logra captar a la generación del streaming, podríamos ver una rápida caída de los ingresos del sector en los próximos años.

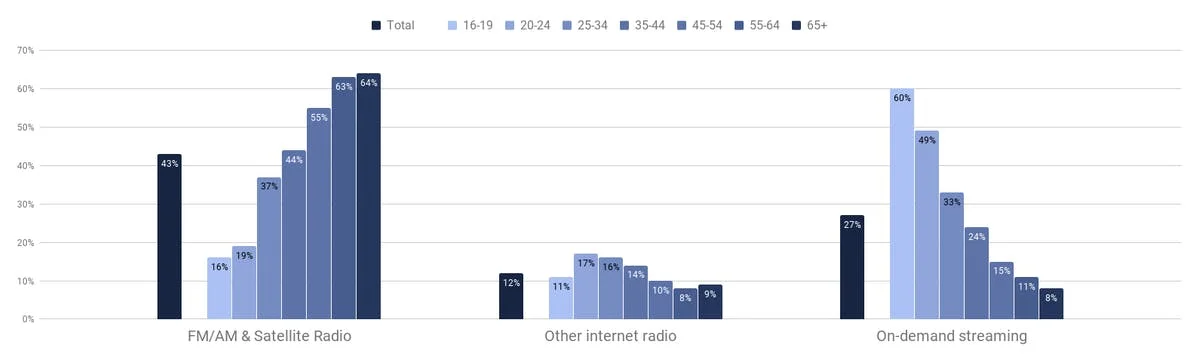

Tiempo dedicado a escuchar música por fuente seleccionada en EE. UU., 2018, por grupo de edad

Fuente: Audiencenet, Music Business Association.

Radio y consumo musical

Por ahora, sin embargo, la radio mantiene su posición prominente. Según el estudio de Edison Research realizado en el tercer trimestre de 2024, los oyentes de 13 años en adelante dedican el 32% de su tiempo de escucha musical a la radio (incluyendo tanto el airplay como las transmisiones digitales de las emisiones radiofónicas), superando al streaming bajo demanda con un 28%. Esto indica que, a pesar del crecimiento de las plataformas de streaming, la radio tradicional sigue siendo una fuente principal de música para los oyentes en Estados Unidos.

Más del 57% de los estadounidenses también utiliza la radio para el descubrimiento musical. En ese sentido, la industria de EE. UU. es una combinación de mundos digital y físico: mientras el streaming ocupa el centro del escenario en cuanto a la estructura de ingresos, los medios tradicionales son tan relevantes como siempre, y el airplay sigue siendo el primer canal de promoción y consumo en lo que parece ser una industria completamente digitalizada.

Sin embargo, todavía hay un punto en la industria musical de EE. UU. que necesita ser explorado. Desde la era de la piratería hasta la explosión del streaming, la actuación en directo se consideraba la principal fuente de ingresos de cualquier artista, hasta el punto de que todas las demás actividades se veían como formas de promocionar las entradas de conciertos. Sin embargo, hay un segmento de la industria en vivo de EE. UU. que ha evolucionado hasta convertirse en un enorme canal de promoción no solo en los Estados Unidos sino en todo el mundo: los festivales de música de primer nivel.

El efecto Coachella

Es probable que, aunque vivas fuera de EE. UU. y nunca hayas visitado el país, hayas oído hablar de Coachella, Lollapalooza y South by Southwest. Si eres fan del EDM, probablemente conozcas EDC y ULTRA, y si te gusta el country, quizás estés planeando una peregrinación al CMA Festival (aunque eso sea mucho pedir). Los mayores festivales de EE. UU. se han convertido en marcas globales, no solo atrayendo multitudes internacionales a Estados Unidos sino exportando los propios eventos al extranjero. Los festivales ULTRA están ahora disponibles para los fans en 43 localizaciones en seis continentes, y a lo largo de 2019 puedes encontrar Lollapalooza en 7 países diferentes, desde Brasil hasta Francia y de vuelta.

Para difuminar aún más las fronteras, los principales festivales se están convirtiendo en grandes eventos online además de físicos. Aunque Coachella atrae a más de 200.000 visitantes al mismo tiempo, la asistencia local es solo una parte del alcance del festival. La presencia digital puede, de alguna manera, duplicar o incluso triplicar la asistencia total: en 2018, por ejemplo, Coachella generó más de 166 millones de visualizaciones en YouTube, con la nueva función de múltiples vistas que permite transmitir en directo hasta cuatro actuaciones simultáneamente.

Una multitud en Coachella

Foto de Karl Walter/Getty Images para Coachella

Además de eso, un puesto en el cartel de los festivales de primera línea promete al artista más que una simple oportunidad de ganar dinero y conseguir nuevos fans (aunque esos dos factores pueden ser muy significativos). Actuar en un festival importante pone al artista en el mapa. Atrae inmediatamente la atención de promotores, programadores de festivales y profesionales de la música de todo el mundo, razón por la cual una actuación en un festival importante de EE. UU. se considera a menudo un hito revolucionario, especialmente para artistas internacionales emergentes.

El contexto local del gran referente global

EE. UU. sigue siendo el principal productor del contexto musical global. El hip-hop nació en Nueva York en los años 70 y la primera canción de rock and roll fue grabada en Memphis a principios de los años 50. Blues, jazz, y mucho más: la mayoría de los géneros que dominaron la cultura popular desde principios del siglo XX se originaron en EE. UU. Eso a veces hace difícil para un observador externo evaluar el panorama musical del país. Todos conocemos los géneros locales que se extendieron por el mundo: Francia tiene la variété française, Corea tiene el K-pop, etc. Sin embargo, cuando se trata de EE. UU. solemos pensar en términos de «todos los géneros internacionales son americanos, por lo tanto todos los géneros americanos son internacionales», mientras que hay una parte sustancial del contexto estadounidense que simplemente no cruza el océano.

Un «Honky-Tonk» en Nashville, Tennessee

Foto de Chuck Dauphin para Billboard

El país del country

La música country es una ilustración perfecta de eso. El género es prácticamente inexistente fuera de Norteamérica. Al mismo tiempo, es enormemente popular en EE. UU.: según TSE Entertainment, el country es responsable del 14,7% de las cuotas de mercado. Ha experimentado un aumento del 23,5% en streaming en el último año. Sin embargo, hay razones para creer que la popularidad del género se extiende mucho más allá de esos límites.

A nivel internacional, el género está ganando terreno. En el Reino Unido, la música country ha experimentado un auge sustancial, con ventas y reproducciones de singles de country aumentando casi un 66% en un solo año. Además, países como Australia y Alemania han visto crecer el interés por la música country, con artistas actuando ante grandes audiencias y festivales que atraen a multitudes considerables.

Una vez más, el airplay muestra la capa del mercado estadounidense que puede no ser evidente a primera vista. La naturaleza descentralizada de EE. UU. permite que múltiples contextos musicales coexistan y se desarrollen en paralelo. Los artistas de hip-hop centrados en internet pueden ascender hasta la cima de las listas de Billboard con prácticamente ningún airplay y sin el respaldo de sellos discográficos, pero eso no significa que la radio ya no importe. La clave para entender el mercado —y tu lugar en él— está en evaluar el panorama completo: ir más allá de la estructura primaria de ingresos discográficos y explorar el paisaje musical a través de todos los canales de consumo y regiones.

Y ninguna herramienta ofrece una visión 360° de la carrera artística como lo hace Soundcharts. Nuestra plataforma rastrea el airplay radiofónico en 85 países de todo el mundo (incluidas más de 500 emisoras de radio importantes de EE. UU.), el consumo de streaming y las playlists, las audiencias en redes sociales, las menciones en prensa online y miles de listas digitales para proporcionarte un informe completo y automatizado de la carrera de un artista, para cualquiera de los más de 12 millones de artistas en nuestra base de datos.