尽管日本是全球第二大音乐市场(这对于一个GDP全球第三、拥有1.24亿人口的国家来说并不令人意外),它依然是世界上最难以捉摸、最具挑战性的本土音乐市场之一。原因充分。凭借其独特的文化模式及其对市场结构的深远影响,日本与西方市场大相径庭。

在正式深入探讨之前,先分享一个补充资源:如果你对日本市场有兴趣获取更多一手见解,可以查阅我们与真锅吾志的专访。他是本土音乐商业领域的顶尖专家,过去20年间一直致力于搭建日本音乐产业与世界其他地区之间的桥梁。

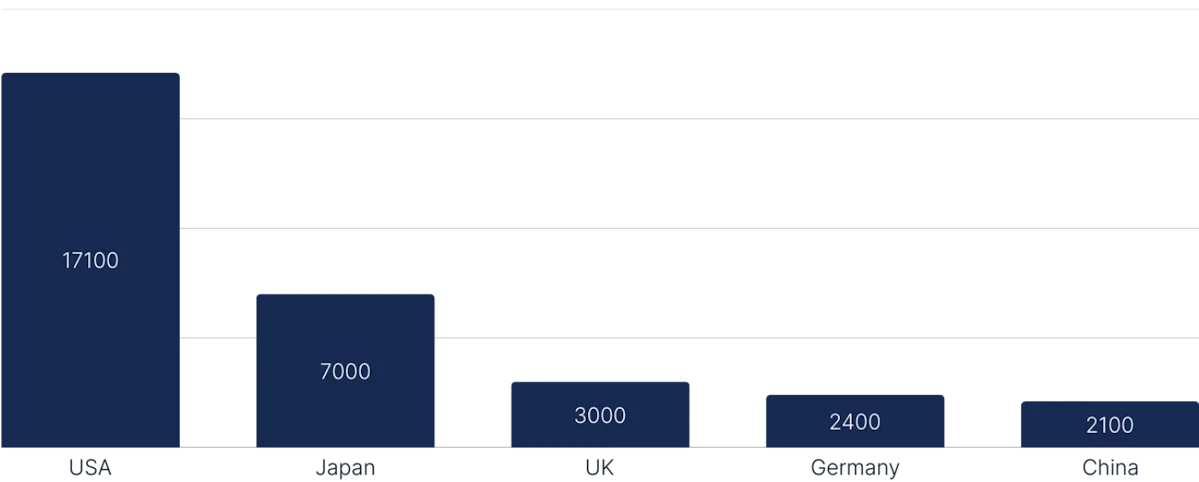

各国录音产业收入,百万美元,2023年

日本音乐产业结构

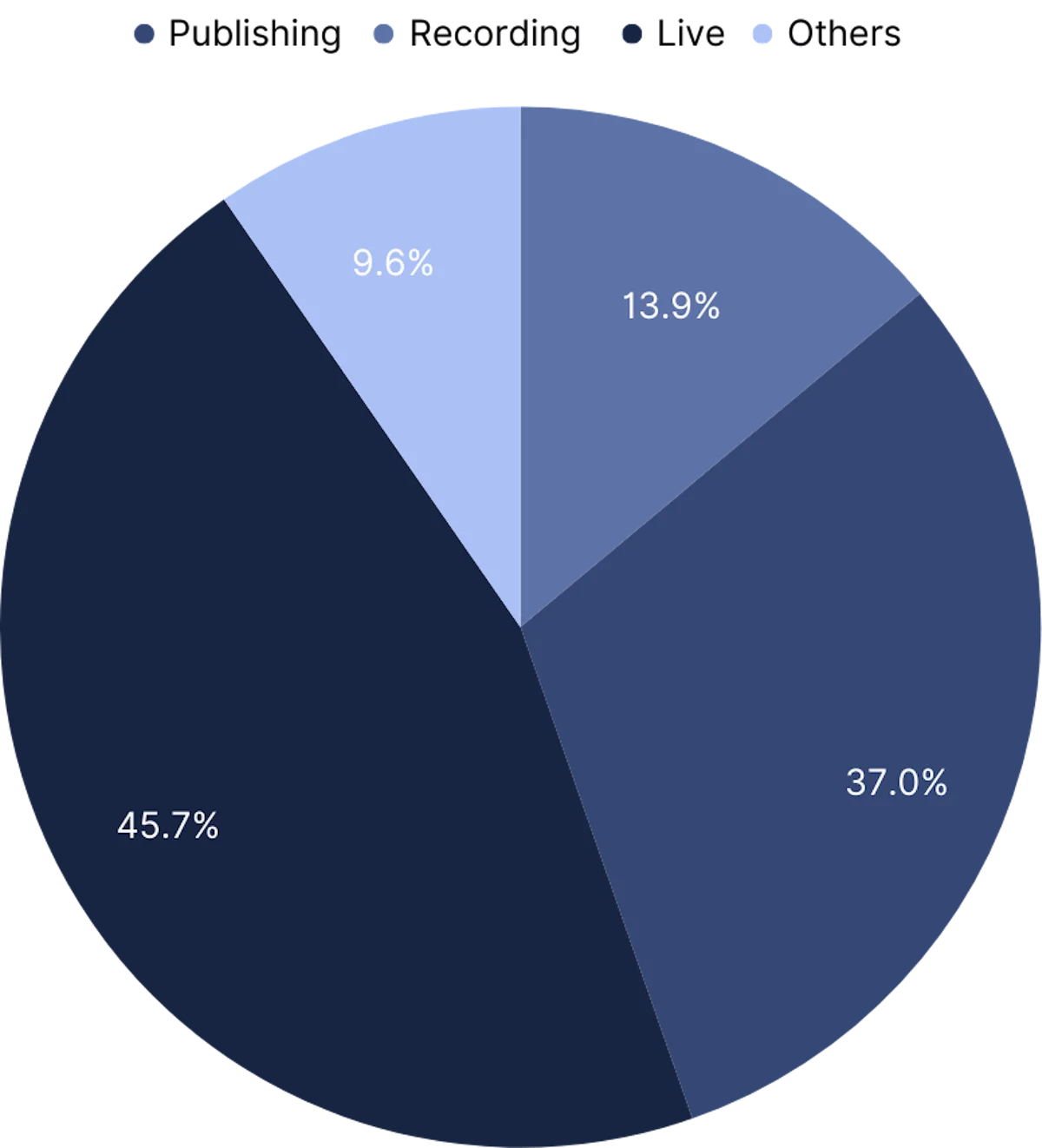

音乐产业总收入估计约为70亿美元,主要来自三大子行业:现场演出、录音和音乐版权。超过90%的现场演出和录音收入来自本土艺人,而版权被认为是最对外开放的部分,国际艺人贡献了约20-25%的收入。

2023年日本音乐产业各来源收入占比

现场演出:

- 2023年现场演出收入超过32亿美元。

- 逐年稳步增长,过去20年演出场次几乎翻了三倍。

录音产业:

版权产业:

- 市场中最稳定的部分,创收9.75亿美元。

- 主要收入来源为广播版税、卡拉OK表演权费及广告同步授权。

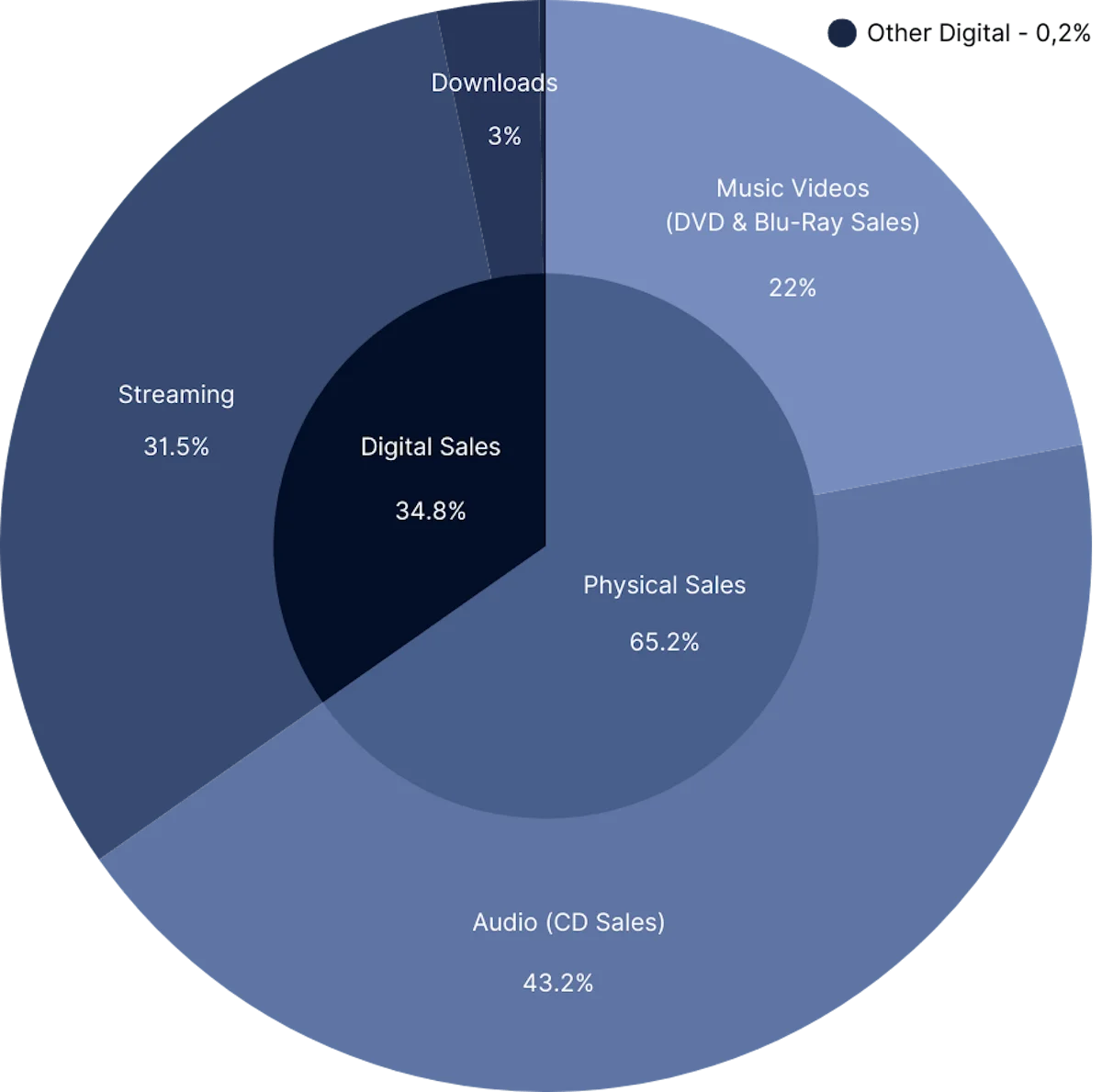

2023年日本录音产业各来源收入

来源:RIAJ年鉴 2024

深入解析日本录音产业

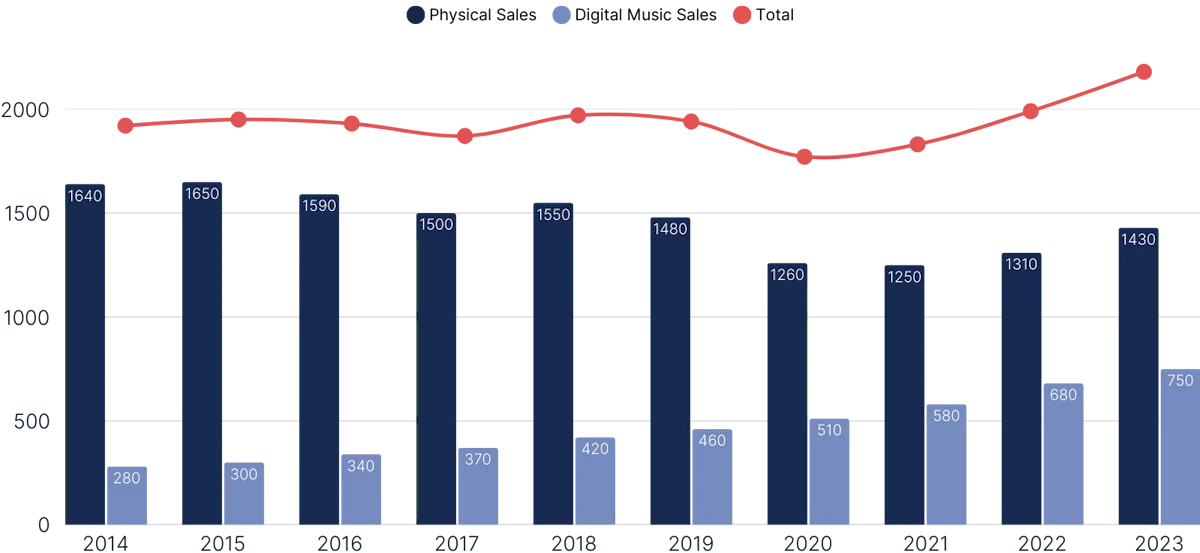

日本录音产业长期面临严峻挑战:实体销量自1998年起持续下滑,而数字格式的初期增长不足以弥补这一跌势——直至最近几年才有所改观。录音产业过去4年持续增长(23%)。尽管所有全球流媒体平台均已进入日本市场,本土方案如RecoChoku、LINE Music和AWA也相继推出,流媒体在日本的渗透速度仍远不及大多数西方市场。这使日本依然处于漫长的转型过渡期。

截至2019年2月,Billboard Japan Hot 100前十名中仅有3首歌曲可在Spotify上收听。平台缺乏本土内容,导致潜在用户看不到订阅的价值。这反过来使流媒体服务无法积累足够的用户基础来说服唱片公司开放目录,从而陷入恶性循环。这一问题正在逐步解决,部分主要版权持有方已改变立场(甚至推出了自己的流媒体服务)。

归根结底,流媒体是应对日本实体市场萎缩的唯一真正出路。RIAJ发布的最新数据显示,2024年日本流媒体市场实现显著增长,音频订阅和广告支持视频流媒体收入均增长逾100%。流媒体已超越数字下载,成为数字领域的主要收入来源,展现出巨大潜力——但距离新的发行模式真正挑战实体格式的主导地位,仍有相当长的路要走。

2014-2025年日本录音音乐销售演变,百万美元

来源:RIAJ年鉴 2024 & 2019

虽然流媒体对收入结构的直接影响尚不显著,但它已深刻改变了音乐消费方式。Statista 2023年研究显示,日本最受欢迎的音乐收听方式实际上是流媒体平台——58.6%的受访者将YouTube作为音乐发现和消费的主要来源。视频点播的普及也影响着传统渠道的重要性。日本广播历来以谈话节目为主而非音乐播出,这从数据上便可印证——根据Guy Perryman的分析,日本广播音乐收听率偏低是由文化因素决定的:日本人多使用公共交通而非自驾,因此典型的"通勤广播"收听习惯并不成立。因此,对于希望打入日本市场的国际艺人而言,按需视频内容或许是最值得重点投入的渠道。

日本某六层卡拉OK馆

日本市场的另一独特现象是卡拉OK的极度流行。卡拉OK是日本人最钟爱的休闲活动,同时也是一个庞大的产业,2023年创收约30亿美元。虽然卡拉OK收入未计入音乐产业数据,但卡拉OK场所缴纳的表演权费构成了版权业务的重要组成部分,这意味着一首卡拉OK热曲可以为艺人带来丰厚的版税收入。然而,由于大多数日本人不习惯用外语演唱,这条变现路径对国际艺人基本是封闭的。

是什么让日本音乐产业与众不同?

上述统计数据勾勒出了日本市场的大体轮廓,但要真正理解为何日本音乐产业有别于西方,我们需要更深入地审视驱动这一产业的内在因素,探索日本市场独特的文化模式。

日本的粉丝文化

日本以拥有极度狂热的音乐粉丝而闻名于世。这种粉丝参与现象深深植根于日本的集体主义文化和高度竞争意识。日本粉丝往往以成为最忠实的支持者为目标:因为没能抢到偶像最新单曲的限定版而心存遗憾,为握手会排队数小时,周五晚上与粉丝俱乐部的朋友在卡拉OK相聚,并对与艺人之间的关系赋予极高的情感价值——例如,日本粉丝在未被主动要求的情况下自发向艺人汇款,这种情况并不罕见。

这也是流媒体服务在日本难以打开局面的又一原因——"无限畅听"的订阅模式,似乎与那些渴望专门支持特定艺人的粉丝格格不入。这种逻辑同样贯穿整个日本音乐产业:从艺人周边商品到CD的盛行不衰,一切似乎都指向粉丝的需求与渴望。

偶像系统

日本音乐产业的第二个核心概念,是其主流音乐的运作逻辑和偶像系统。日本绝大多数主流艺人均与AKS、Amuse Inc等经纪公司签约。这些经纪公司以严格的雇主-雇员关系为运营基础,艺人签约后实际上成为公司的正式员工,放弃了对自身公众形象的一切控制权。这意味着音乐高管对艺人的管控程度在其他地方几乎无法想象,可以干预从外形到感情生活的每一个决定。尽管艺人争取更大自主权的迹象日益显现,但严格管控的传统模式依然普遍存在。这种独特的生态环境,正是偶像系统的本质所在。

偶像系统在东亚地区广泛存在,谈及这一地区便不得不提及全球第六大音乐市场——韩国。尽管日韩之间政治摩擦不断,文化上的相互渗透使两个市场有诸多相似之处。然而,两者在市场定位上存在一个关键差异:日本艺人专注于本土市场,而韩国艺人则以全球视野布局。日本自然成为韩国艺人的第一优先市场:几乎所有知名K-pop艺人都会录制两个版本的歌曲——一个韩语版、一个日语版,以便与本土艺人直接竞争。

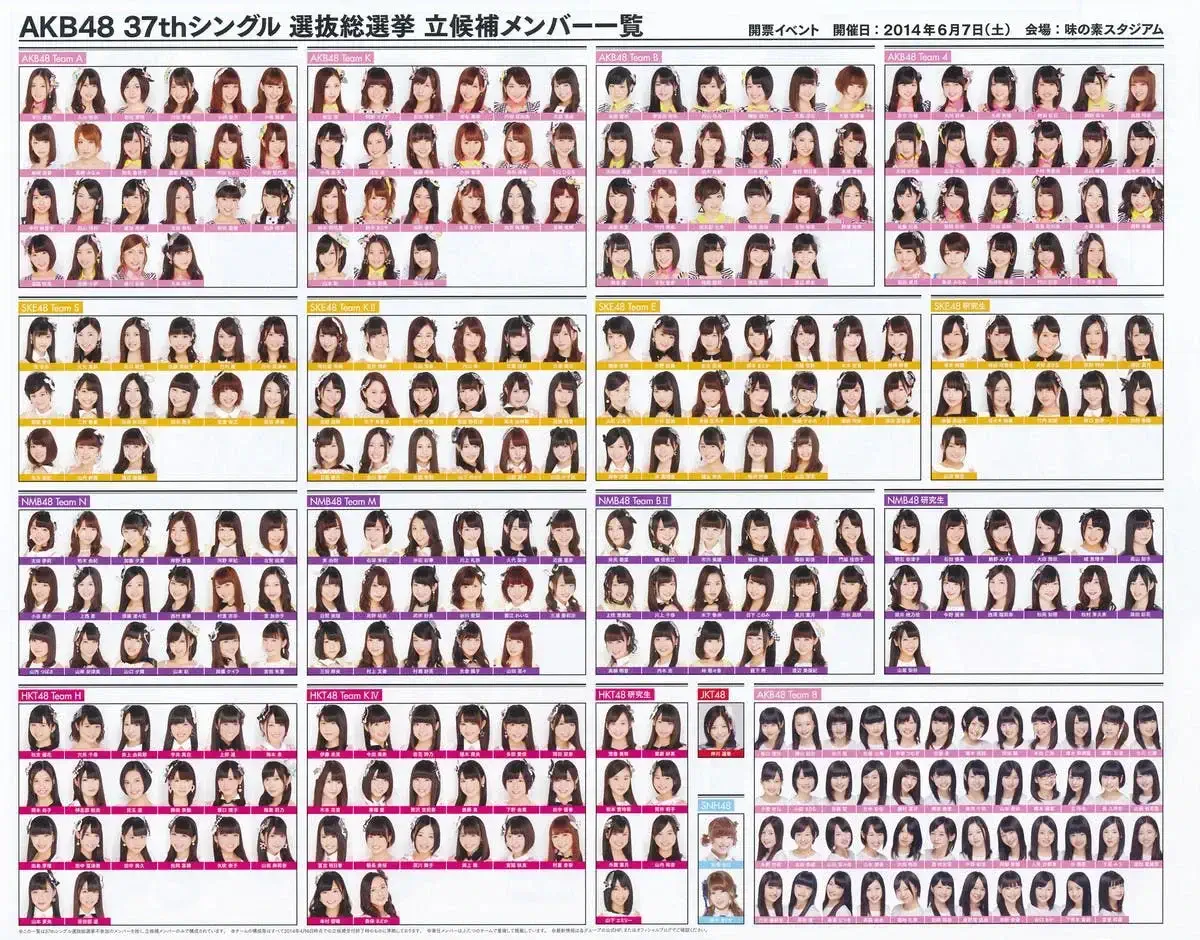

偶像系统在优化"造星流程"方面具有独特优势。部分偶像团体由经纪公司以流水线方式运营,持续输送新面孔,如同源源不断孵化成功艺人的加速器。日本最具人气的偶像团体AKB48同时拥有逾百名偶像成员——当部分成员"毕业"开启个人事业时,新成员会通过遍布全日本的大规模选秀活动持续补充进来。

AKB48全体成员(第37期),按队伍划分。

CD产业

AKB48商业模式的另一面,同样深刻揭示了日本市场的运行逻辑。2018年之前,由于团体成员数量庞大,所有成员不可能同时出现在同一首歌曲甚至同一张专辑中。为此,AKB48举办了一年一度的全国电视直播选举,让粉丝投票决定谁将站在团体的C位。然而其中另有玄机:投票权与团体最新"选举单曲"的序列号绑定,这一激励机制强大到足以让部分粉丝一次性购入数百乃至数千张AKB48的CD。不难想象,在日本一张CD均价约20美元的背景下,这套玩法利润极为丰厚。

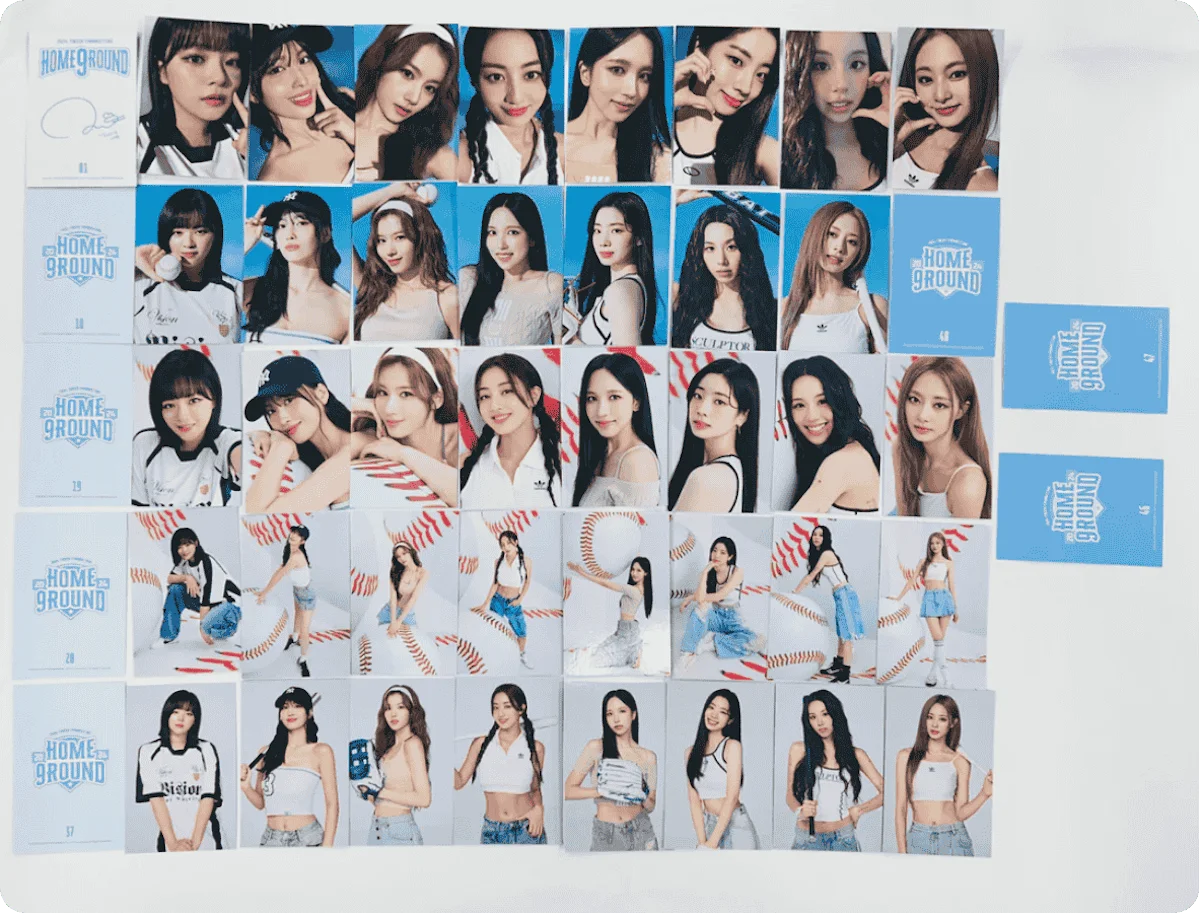

通过为CD增值来激励粉丝重复购买同一内容,是日本市场司空见惯的操作。迄今为止,最常见的方式是将CD序列号与握手会门票的抽取机会绑定。但也有艺人选择更具创意的方式,比如K-pop女团TWICE,曾在CD套装中附赠各式写真卡。由于集齐全套写真卡的粉丝可获得专属内容访问权和握手会门票,部分粉丝由此迷上了偶像卡的交换与收藏。当然,这背后不仅仅是利益驱动——TWICE借助在日本根深蒂固的收藏文化,既为CD产品赋予了更高的价值,又真正激活了粉丝社群,可谓一举两得。

TWICE "HOME 9ROUND" 九周年官方交换写真卡,2024年

粉丝俱乐部的商业运营

另一种变现粉丝参与的独特方式,是所谓的"粉丝俱乐部商业模式"。粉丝俱乐部是拥有专属官网的官方社群,网站内充满独家内容。由于内容访问权通常采用订阅制,这类网站可以产生可观的收入,但更重要的是,它们让粉丝找到志同道合的伙伴,有组织地表达对偶像的喜爱,并愿意为此投入时间和金钱。

举个例子:2018年,BTS旅英粉丝俱乐部自发策划并执行了一场规模完整的户外营销活动,庆祝团体五周年:全程无需团队所属公司投入一分钱,多块BTS主题广告牌在伦敦各处竖立而起,"UK ARMY"由此成为这支偶像团体营销团队的一部分。粉丝俱乐部往往演变为偶像的众筹社群——而这一切,从来都不是偶像主动要求的。

BTS UK ARMY UNITE于英国南伦敦竖立的广告牌,2018年

粉丝俱乐部模式或许是日本音乐产业中传播最为广泛的商业运营手段,如今偶像在全球各地都已建立起有组织的粉丝群体。与此同时,部分知名国际艺人也已注意到强大粉丝社群的巨大潜力,并开始推进一种受偶像粉丝圈启发的、主动且深度参与的艺人-粉丝关系新范式。起初因BTS等K-pop团体而走红的Weverse等平台,已被Ariana Grande等西方艺人所采用,用于深化粉丝互动。种种迹象表明,"粉丝俱乐部商业模式"正越来越多地在西方市场扎根落地。

本土企业知识库

在此,我们以一份重要信息作为本次市场分析的收尾。尽管日本音乐企业在本土市场地位举足轻重,但大多数在国际上几乎默默无闻。因此,在本文最后一部分,我们将介绍日本市场上几家不容忽视的核心企业(按字母顺序排列)。

爱贝克斯娱乐株式会社 / 爱贝克斯营销株式会社

你可能从未听说过爱贝克斯(Avex);但爱贝克斯集团是日本娱乐行业规模最大的本土公司,年销售额超过8.65亿美元,业务涉及娱乐行业的各个领域。爱贝克斯的核心依然是音乐:旗下拥有逾40个本土厂牌,并持有AWA和Line Music流媒体服务的股份,构建了覆盖广泛的版权和发行合作网络,是日本市场最具影响力和实力的企业之一。

Creativeman Productions

Creativeman Productions是将Radiohead、Green Day和Beastie Boys引入日本的功臣,也是现场演出推广领域的顶尖玩家之一。Creativeman代理各规模国际艺人,并在日本各地主办Sonic Mania、Summer Sonic和Greenroom Festival等一线音乐节。

Hostess Entertainment

对于有意探索日本市场机遇的外来者而言,Hostess是你最不能错过的公司之一。由英国人Andrew Lazonby于2000年创立,Hostess是那10%国际音乐细分市场的主导者之一,专注于寻找有潜力打入日本市场的国际艺人,并赋予他们比主要唱片公司更大的营销主导权。目前,Hostess在日本代理Beggars Group、Domino Records、V2 Records和PIAS,旗下艺人包括Adele、Radiohead、Arctic Monkeys、Mogwai、Bon Iver、Nine Inch Nails和Superorganism等。

JVC胜利娱乐株式会社

创立于1972年,作为JVC建伍集团旗下子公司运营,在日本录音产业中排名第四,仅次于环球音乐、爱贝克斯集团和索尼音乐娱乐日本。拥有逾20个本土厂牌和400余名全职员工,JVC胜利娱乐可被视为与爱贝克斯集团齐名的"本土主流公司",是日本市场不可忽视的重要玩家。

RecoChoku

RecoChoku是日本领先的数字音乐提供商。其股东包括全球及本土所有主要唱片公司,以及日本领先移动运营商NTT DoCoMo——后者同时运营着当前日本最主要的本土流媒体服务D-Hits。如果你想深入了解RecoChoku和日本市场——欢迎查阅我们与真锅吾志的专访,他是RecoChoku的国际代表与顾问。

SMASH

与Creativeman并驾齐驱,SMASH是日本市场另一家顶级本土推广公司。负责运营每年吸引逾10万观众的富士摇滚音乐节(Fuji Rock Festival),并代理本土及国际顶尖艺人,合作名单从Kendrick Lamar、Post Malone到Aphex Twin、Björk,涵盖多元风格。

Tower Records日本株式会社

Tower Records日本于80年代作为同名国际零售巨头的日本子公司创立,2002年通过管理层收购成为独立实体,彼时距其母公司宣告破产仅剩四年。如今,它是日本最大的实体唱片零售连锁,在全国拥有逾72家门店,并运营数字下载平台,拥有550余名全职员工。在CD依然主导日本市场的当下,POS端营销仍是推广音乐的有效手段,与Tower Records这样的零售连锁建立合作关系,往往能带来极为丰厚的回报。

以上提及的企业,仅是日本音乐产业版图中的一小部分。如需更全面了解本土参与者,可参阅以下列表: