日本が世界第2位の音楽市場であること(GDP世界第3位の国として1億2,400万人の人口を持つことを考えれば、それほど驚くことではありません)にもかかわらず、日本は世界で最も誤解され、参入が困難なローカル産業のひとつです。それには十分な理由があります。独自の文化的パターンとその市場構造への影響により、日本は西洋市場と大きく異なります。

本題に入る前に一言:日本市場についてよりリアルな視点に興味があれば、日本音楽ビジネスと世界をつなぐ橋渡しを過去20年間行ってきたローカル音楽ビジネスの第一人者のひとりであるGoshi Manabe氏へのインタビューをご覧ください。

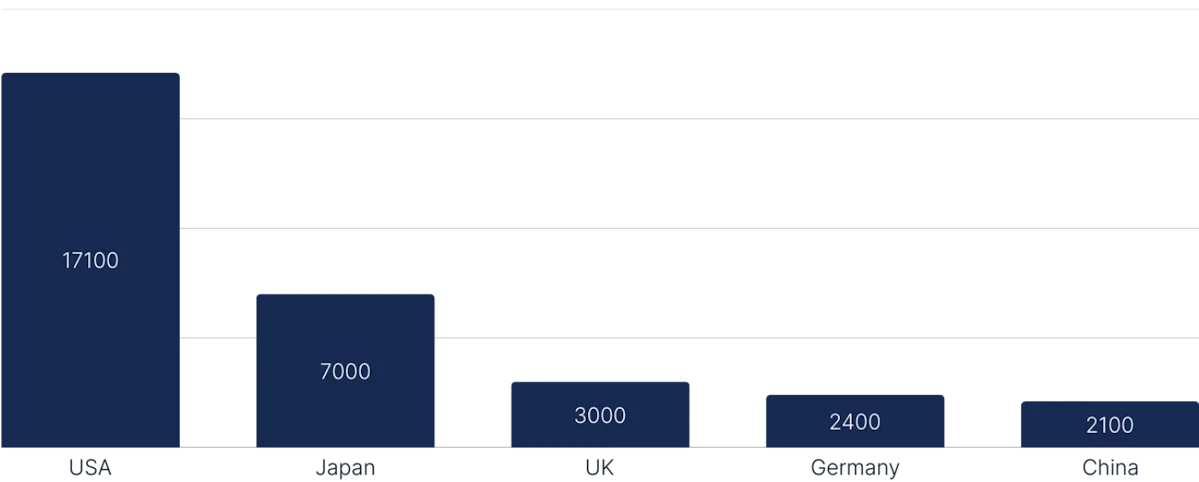

国別録音産業収益、US$百万、2023年

日本の音楽産業の構造

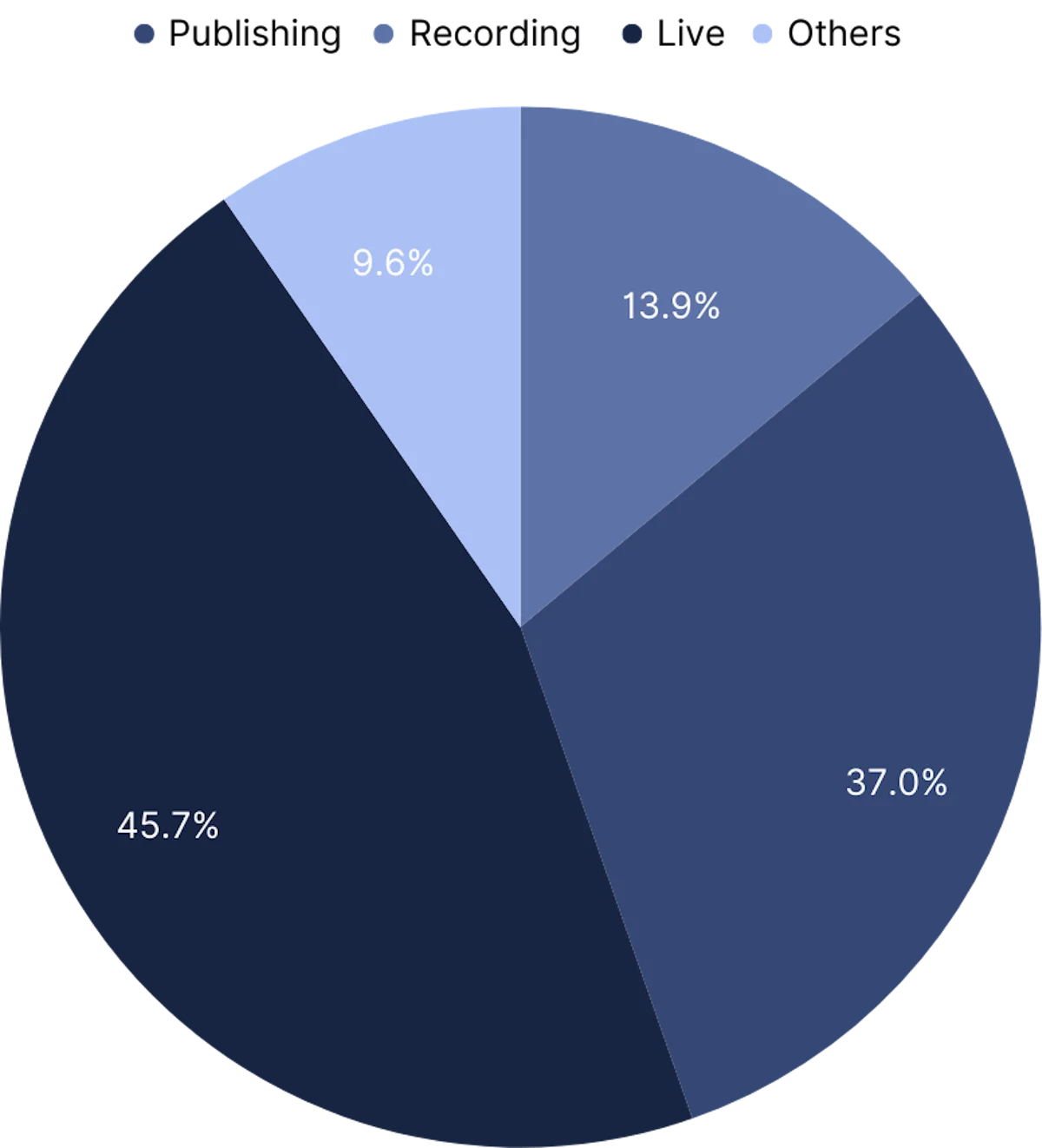

音楽産業の総収益は70億ドルと推定されており、ライブ、録音、出版の3つの主要サブ産業によって生み出されています。すべてのライブおよび録音収益の90%以上は国内アクトから生まれていますが、出版は国際的なアーティストによる収益が20〜25%を占め、最も外国人フレンドリーな部門とみなされています。

日本音楽産業の収益源別内訳、2023年

ライブエンターテインメント:

- 2023年時点で32億ドル以上の収益を生み出しています。

- 年々着実に成長しており、過去20年間でショー数はほぼ3倍になっています。

録音産業:

- 2023年の音楽販売は21億5,000万ドル。

- 日本の録音収益の大部分はまだ物理フォーマットの販売によって生み出されています(世界の音楽産業は67.3%がデジタル)

- ストリーミングサービスは音楽販売の34.5%を生み出しています

出版産業:

- 市場で最も安定した部門で、9億7,500万ドルを生み出しています

- 放送、カラオケの実演権、広告コンテンツのシンクが収益の主要部分を占めています。

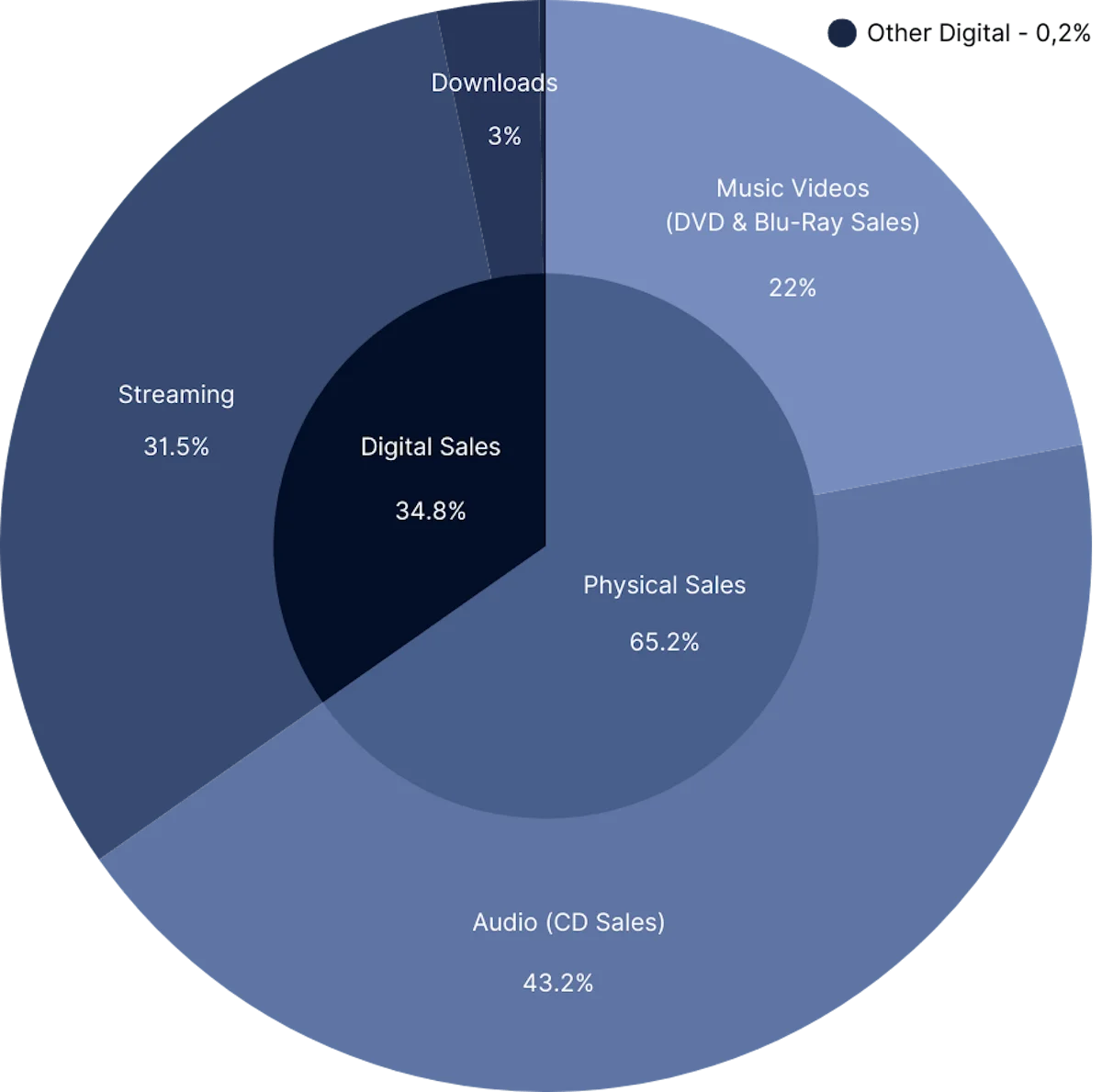

日本録音産業の収益源別内訳、2023年

出典:RIAJ年鑑2024

日本の録音産業を深掘りする

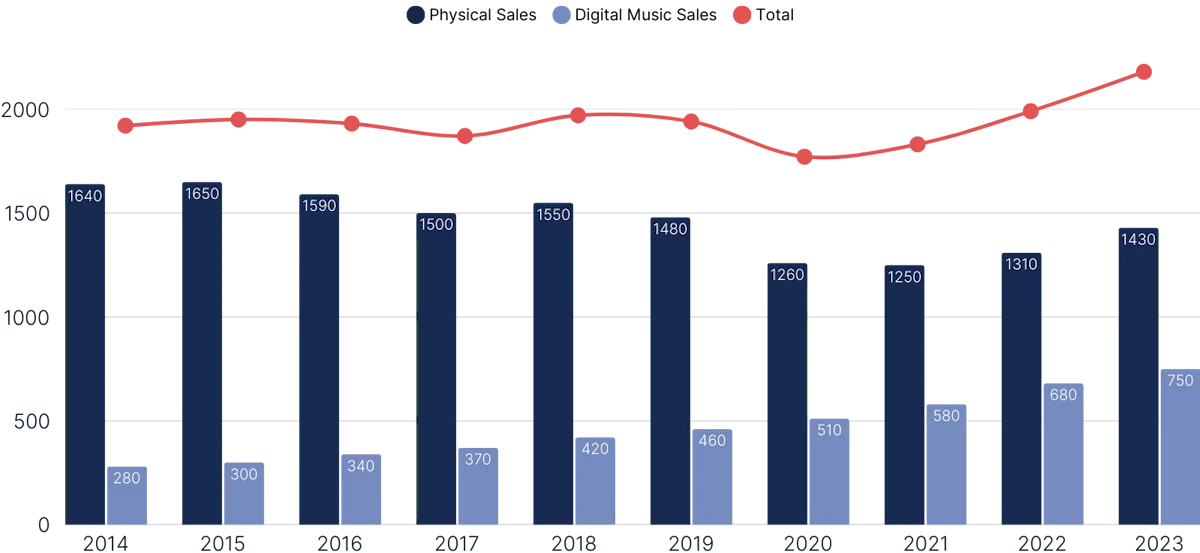

日本の録音産業は大きな課題に直面していました:物理的な販売が1998年から減少し続けており、デジタルフォーマットの最初の成長はつい最近まではその落ち込みを相殺できませんでした。録音産業は過去4年間で一貫して成長しています(23%)。すべてのグローバルなストリーミングサービスとRecoChoku、LINE Music、AWAなどのローカルソリューションが利用可能であるにもかかわらず、ストリーミングはほとんどの西洋市場で行われたような形では日本への浸透に苦戦しています。これにより日本は移行フェーズが続いている状態に置かれています。

2019年2月時点で、Billboard Japan Hot 100のトップ10のうち実際にSpotifyで利用可能だった曲は3曲のみでした。プラットフォームのローカルコンテンツの不足は、潜在的な顧客がサービスの価値を見いだせないことを意味します。その結果、ストリーミングサービスはレーベルにカタログをストリーミング用に提供させるための十分なトラクションを得られず、このサイクルが続き無限のキャッチ22ループを生み出しました。この問題は確実に解決されつつあり、一部の最大のローカル権利保有者は考えを変えました(または独自のストリーミングサービスを導入した)。

結局、ストリーミングは日本の物理市場の低下に対する唯一の本当の答えです。RIAJが発表した最近の数字は、2024年を通じてストリーミング市場の顕著な成長を示しており、音声サブスクリプションと広告支援ビデオストリーミングの収益は100%以上増加しています。デジタル空間の主要収益源としてデジタルダウンロードを上回り、ストリーミングは大きな可能性を示しています—ただし、新しい流通モデルが物理フォーマットの支配に本当に挑戦できるようになるまでには、まだ長い道のりがあります。

日本録音音楽販売の推移、2014〜2025年、US$百万

出典:RIAJ年鑑2024および2019

収益構造に直接影響を与えているわけではありませんが、ストリーミングはすでに音楽消費に革命をもたらしています。2023年に実施されたStatista調査によると、日本で音楽を聴く最も一般的な方法は実際にはストリーミングプラットフォームであり、回答者の58.6%がYouTubeを音楽の発見と消費の主要ソースとして使用しています。VODの人気は従来チャネルの重要性にも影響を与えています。日本のラジオは音楽放送よりもトーク形式に向かっている傾向があり、それが数字に現れています—Guy Perrymanによると、ラジオでの音楽消費が少ないのは、多くの人が車ではなく公共交通機関を使用する日本の文化によるもので、典型的な「ドライブタイム」のラジオ視聴時間が短縮されています。したがって、オンデマンドビデオコンテンツはおそらく日本で成功しようとする国際アーティストにとって注力すべき唯一のチャネルです。

日本の6階建てカラオケ館

日本市場のもうひとつの特有の現象はカラオケの人気です。カラオケは日本で最も好まれる趣味であり、2023年に約30億ドルを生み出す巨大な産業です。カラオケの収益は音楽産業の数字には含まれていませんが、カラオケバーが生み出す実演権使用料は出版ビジネスの相当部分を構成しており、カラオケヒットはアーティストにとって金鉱になり得ます。しかし、ほとんどの日本人は外国語で歌うことに快適さを感じないため、この道は国際的なアクトにとってはほとんど閉じています。

日本の音楽産業を独自にする要因とは?

上記の統計は市場の全体像を描くことを可能にしますが、日本の産業が西洋のものとなぜ異なるのかを正確に理解するために、産業の原動力をより深く見ていきます。日本市場の独自の文化的パターンを探ります。

日本のファン文化

日本は非常に情熱的な音楽ファンを持つことで有名です。ファンエンゲージメントの現象は、日本の集団主義でありながら高度に競争的な文化に深く根付いています。日本のファンは最大のファンであることを目指すことが多い。お気に入りのアイドルの最新シングルの限定版を入手できなかったことに罪悪感を感じ、ミートアンドグリートセッションで何時間も行列に並び、ファンクラブの友達とカラオケバーで金曜の夜を過ごし、アーティストとの関係に大きな価値を置きます—例えば日本のアーティストは、明示的に求めていなくても、ファンレールで金銭的な寄付を受け取ることは珍しくありません。

これは日本でのストリーミングサービスの限られた成功のもうひとつの理由です—その「食べ放題」のアプローチは、特定のアーティストを支援したいファンとはあまり相性が良くないようです。アーティスト関連のコレクターアイテムからCDの執拗さまで、日本産業の残りの部分も同様で、ファン文化によって統率されており、すべてがファンのニーズと欲求に帰着するようです。

アイドルシステム

産業の2番目の基本的な概念は、日本のメインストリーム音楽産業とアイドルシステムへのアプローチです。日本のメインストリームアクトの大多数は、AKSやAmuse Incなどのマネジメント会社と契約しています。このようなマネジメント会社は厳格な雇用者・従業員関係に基づいて運営されており、アーティストが会社と契約を結ぶと、外見から恋愛生活まで、あらゆる決定を指示できる権限を音楽エグゼクティブが持ちます。アーティストへのより多くの自主性へのシフトの証拠は増えつつありますが、厳格なコントロールの伝統的なモデルは続いています。このユニークな環境がアイドルシステムの本質です。

アイドルシステムは東アジア全体に広まっており、この地域を語る際には世界第6位の音楽市場である韓国について触れないわけにはいきません。日韓間の政治的緊張にもかかわらず、文化的な拡散によって両市場は非常に似たものになっています。しかし、そのアプローチには一つの顕著な違いがあります:日本のアーティストが国内市場に焦点を当てているのに対し、韓国のアーティストはグローバルな機会に開かれています。そして当然ながら、韓国のアクトにとって日本は最初の優先事項となります。実質的にすべての大きなK-popアーティストは楽曲の2バージョン—韓国語版と日本語版—を録音し、ローカルアーティストと直接競合できるようにしています。

アイドルシステムは、スター製造プロセスの最適化という点でユニークな可能性を開きます。一部のアイドルバンドはマネジメント会社によって運営され、数十の成功したキャリアを立ち上げるアクセラレーターとして機能し、新しい顔の継続的な流れを生み出します。最も人気のある日本のアイドルグループのひとつAKB48は、一度に100人以上のアイドルを擁しています—バンドのより成功したメンバーの一部がソロ活動を開始するために「卒業」する一方、新しいアイドルは日本全国で行われる多数のオーディションを通じて採用されます。

AKB48のフルロスター(第37期)、チーム別。

CDという産業

AKB48のビジネスモデルのもうひとつの側面は日本市場を象徴していました。2018年まで、グループは非常に大きく、すべてのメンバーが同じ楽曲や同じアルバムに収まることはできませんでした。そのためAKB48は全国テレビ放送の年次選挙を開催し、ファンがバンドのフロントラインに誰を起用するかを決められるようにしました。しかし、そこに罠がありました:投票権はグループの最新「選挙シングル」のシリアルナンバーと連動しており、一部のファンが一度にAKB48のCDを何百枚も何千枚も購入するほど強力なインセンティブを生み出しました。言うまでもなく、日本全土でのCD平均価格が約20ドルであることを考えると、このような手法は非常に収益性が高かったです。

同じコンテンツの複数購入を促進するためにCDオファーに価値を追加することは、日本では広く行われている慣行です。これまで最も一般的なフォーマットとの関わり方は、CDのシリアルナンバーをミートアンドグリートセッションチケットを獲得するチャンスと結びつけることです。一方、K-popガールバンドTWICEのように、CDパッケージに様々なフォトカードを含めるより独創的なアプローチを選ぶアーティストもいます。フルコレクションの所有者には限定コンテンツへのアクセスとミートアンドグリートセッションのチケットが約束されたため、一部のファンはアイドルカードのトレードとコレクションをホビーにしました。ただし、ボーナスだけがその理由ではありませんでした—日本で非常に強いコレクタブル文化を活用することで、TWICEはCDオファーに価値を加え、同時にファンコミュニティを本当に引き付けました。

TWICE「HOME 9ROUND」9周年記念 オフィシャルトレーディングフォトカード、2024年

ファンクラブというビジネス

ファンエンゲージメントを収益化するもうひとつのユニークな方法は「ファンクラブのビジネス」に結びついています。ファンクラブは、限定コンテンツが満載の専用ウェブサイトを持つ公式コミュニティです。コンテンツへのアクセスは通常サブスクリプションベースのため、このようなウェブサイトはかなりの収益を生み出せますが、さらに重要なことに、ファンが同じ志を持つ友人を見つけ、時間とお金を好きなアイドルに捧げて、その愛情を組織化できます。

文脈を理解するために、2018年、ロンドン拠点のBTSのファンクラブが好きなバンドの5周年を祝うために本格的な屋外マーケティングキャンペーンを実施しました:BTSをフィーチャーした多数のビルボードがグループのレーベルから一銭も投資されることなくロンドン全体に設置され、「UK ARMY」をアイドルバンドのマーケティングチームの一部にしました。ファンクラブはしばしばアイドルのためのそのようなクラウドファンディングコミュニティになることがあります—再び、後者が求めることなく。

BTS UK ARMY UNITEが設置したビルボード、南ロンドン(英国)、2018年

ファンクラブのコンセプトはおそらく産業で最もグローバルに広まっているビジネス手法です。アイドルたちは今や世界中に組織化されたファンを持っています。一方、最大の国際的アーティストの一部はすでに強いファンコミュニティの可能性に気づき、アイドルファンダムに触発されたプロアクティブで関与型のアーティストとファンの関係という新しいあり方を促進しています。BTSなどのK-popグループによって最初に普及したWeverseなどのプラットフォームは、ファンエンゲージメントを高めるためにアリアナ・グランデなどの西洋アーティストにも採用されています。これらの動向は「ファンクラブのビジネス」が西洋市場でもますます根付きつつあることを示しています。

ローカルプレーヤーの知識ベース

その点を踏まえて、最後の知識を共有することで市場の分析を締めくくりたいと思います。国内市場で強いポジションを持ちながら、ほとんどの日本の音楽会社は国外ではほとんど知られていません。そのため、この記事の最終セクションでは、日本市場で知っておくべきプレーヤーを紹介します(アルファベット順)。

Avex Entertainment Inc / Avex Marketing Inc

Avexという名前をまだ聞いたことがないかもしれません。Avexグループはエンターテインメント産業で最大のローカル企業で、8億6,500万ドル以上の売上を誇り、エンターテインメント産業のさまざまな分野に従事しています。Avexは主に音楽会社として残っています:40以上のローカルレーベル、AWAとLine Musicストリーミングサービスとの提携、そして広大な出版と流通取引のネットワークを持つ、市場で最も影響力があり強力な会社のひとつです。

Creativeman Productions

Radiohead、Green Day、Beastie Boysを日本に紹介した責任を持つCreativeman Productionsは、ライブプロモーション市場で最も著名なプレーヤーのひとつです。Creativemanは様々な規模の国際アクトと取り組み、ソニックマニア、サマーソニック、グリーンルームフェスティバルなど日本各地のティア1フェスティバルを組織しています。

Hostess Entertainment

外部者として日本市場の可能性を探ることに興味があるなら、絶対に知っておくべき会社がHostessです。英国人在外者Andrew Lazonbyによって2000年に設立されたHostessは、市場の10%を占める国際ニッチの主要プレーヤーのひとつで、日本でやっていけるものを持つ国際アクトを代表することを目指し、メジャーと比べてマーケティング面でより多くのコントロールを与えています。HostessはBeggars Group、Domino Records、V2 Records、PIASを日本で代表し、Adele、Radiohead、Arctic Monkeys、Mogwai、Bon Iver、Nine Inch Nails、Superorganismなどと取り組んでいます。

Victor Entertainment, Inc.

1972年に設立されたVictor EntertainmentはJVCKenwoodの子会社として運営され、Universal Music、Avexグループ、Sony Music Entertainment Japanにのみ次ぐ日本の録音産業で4位に位置しています。20以上のローカルレーベルと400名以上の正社員を擁するVictor Entertainmentは、Avexグループと同等の「ローカルメジャー」と考えることができます—そして市場で確実に注目すべきプレーヤーです。

RecoChoku

RecoChokuは日本のリーディングデジタル音楽プロバイダーです。その株主にはすべてのメジャーレーベル(グローバルおよびローカルの両方)と、現在日本でリーディングなローカルストリーミングサービスD-Hitsも提供している日本最大の携帯電話事業者NTT DoCoMoが含まれています。RecoChokuと日本市場全般についてもっと知りたいなら—RecoChokuの国際担当・アドバイザーであるGoshi Manabe氏へのインタビューをご覧ください。

SMASH

Creativemanと並んで、SMASHは日本市場でもうひとつの主要なローカルプロモーターです。10万人以上の来場者を集めるフジロックフェスティバルを運営する責任を持ち、SMASHはKendrick LamarやPost MaloneからAphex TwinやBjorkまで、ローカルと主要な国際アクトの両方と取り組んでいます。

Tower Records Japan Inc.

Tower Records Japanは80年代に同名の伝説的な国際小売フランチャイズの子会社として設立されましたが、2002年に経営陣によるマネジメントバイアウトを経て、親会社の倒産のわずか4年前に独立した法人となりました。現在は日本最大の小売店チェーンで、全国72以上の店舗、オンラインのダウンロード所有型流通プラットフォーム、550名以上のフルタイム従業員を擁しています。CDが日本市場でまだ支配的な力を持つため、POS(販売時点情報管理)マーケティングは音楽プロモーションの非常に効果的な方法として残っており、Tower Recordsなどの小売チェーンとのパートナーシップは非常に実りあるものとなる可能性があります。

上記の会社は日本産業のほんの一部を代表しているに過ぎません。ローカルプレーヤーの深い視点を得るために、以下のリストを参照してください:

その他のローカル企業

1. レコードレーベル

- Being

- King Records

- Nippon Columbia Co. Ltd.

- Pony Canyon

- Teichiku Entertainment

- Toy's Factory

- Yamaha Music Communications

2. 小売店チェーン

3. 出版

- Fujipacific Music Inc.

- Nichion, Inc.

- NTV Publishing

- Shinko Music Entertainment Co. Ltd.

- TV Asahi Music Co. Ltd.